车东西(公众号:chedongxi)

作者 | James

编辑 | 晓寒

开年以来,一波新车型涌向台前,其最亮眼的特点都集中在了自动驾驶方面。

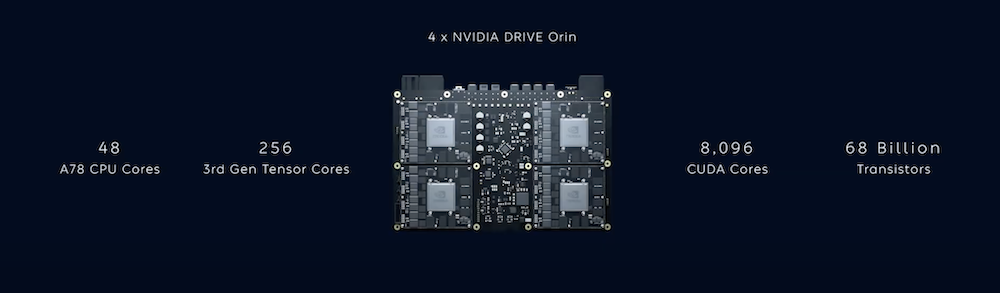

蔚来ET7宣布搭载激光雷达,自动驾驶域控制器内部整合了四颗英伟达Orin SoC,理论算力达到恐怖的1016TOPS,堪称目前已发布车型之最。上汽和阿里合资车企智己汽车也宣布搭载了Xavier或Orin X芯片,最高算力也超过1000TOPS。

▲蔚来ET7自动驾驶电脑配置

长城WEY品牌推出的新车摩卡将搭载量产固态激光雷达,在2022年还将使用高通的Snapdragon Ride计算平台。英特尔旗下自动驾驶公司Mobileye宣布今年将在吉利旗下车型上率先搭载EyeQ5芯片…

很明显,作为自动驾驶系统的大脑,自动驾驶芯片显然已经成为“车企的必争之地”,并且竞争日益白热化。

自ADAS技术,或者说是L1~L2级自动驾驶技术兴起之后,自动驾驶芯片市场长期被Mobileye和赛灵思两个玩家所掌控,前者的年出货量已经接近2000万片,后者则超过700万片。

但随着传感器、AI等技术的发展,自动驾驶系统的硬件架构转变为域控制器架构(所有传感器的数据汇总后进行统一处理计算),同时对计算芯片的算力要求也越来越高。

GPU王者英伟达、手机芯片王者高通先后推出大算力自动驾驶SoC,开始从特斯拉、蔚来,以及长城手中抢夺Mobileye和赛灵思的市场份额。

另一方面,以X86架构为主的PC芯片巨头英特尔和AMD则分别以153亿美元和350亿美元的天价收购了Mobileye和赛灵思两个老牌玩家,希望将自家的大算力芯片与老玩家的产品和经验结合起来,抢占自动驾驶和智能汽车市场。

也正是在这一背景下,才出现了开头英伟达、英特尔和高通分别与不同车企合作,竞争自动驾驶芯片市场的一幕。

一场由英特尔、英伟达、高通、AMD四大消费电子芯片巨头主动的自动驾驶芯片大战,正在上演。

一、四大巨头动作连连 自动驾驶芯片之战开打

在上周举行的“中国电动汽车百人会论坛2021”高层论坛中,全国政协经济委员会副主任苗圩在发言中说道,2020年,我国L2级自动驾驶的渗透率已经达到15%。

▲全国政协经济委员会副主任苗圩

也就是说,2020年全年有近300万辆配备L2级自动驾驶的车辆进入市场,相当于新能源汽车市场的2倍还多,并且这一市场还在快速扩大。

如此巨大的市场,各大车企都在加紧占领,L2级自动驾驶的竞争愈加激烈。

同时,L2级自动驾驶芯片之战也在拉开序幕。

此前,L2级自动驾驶芯片的霸主非Mobileye、赛灵思莫属,不过从2020年开始,这一现象正在被逐渐改写,2021年,Mobileye、赛灵思等老牌厂商在L2级自动驾驶芯片的地位可能会逐渐受到威胁。

1、英伟达快速拉拢造车新势力

2021年开年,两家造车新势力召开了新车发布会,蔚来发布了旗下第四款车型,同时也是首款轿车ET7,上汽和阿里合资汽车品牌智己汽车正式发布了两款量产车型。这三款车型将在今明两年陆续上市。

巧合的是,这两款车所采用的自动驾驶解决方案都来自英伟达。

蔚来ET7的Adam自动驾驶电脑采用4颗英伟达Orin SoC,单颗芯片的理论算力可以达到254TOPS。实际运行中,两颗Orin SoC参与计算,每秒钟能处理传感器产生的8GB数据。第三颗Orin SoC作为冗余,随时备用。第四颗Orin SoC则进行本地化的机器学习,不断提升车辆的自动驾驶性能,同时根据驾驶员个人喜好提供个性化的驾驶体验。

智己汽车的自动驾驶有两种解决方案,一种是视觉感知解决方案,采用英伟达Xavier SoC,算力在30~60TOPS;另一种是兼容激光雷达软硬件架构的冗余方案,理论算力可以达到500~1000+TOPS的算力,其中500TOPS算力版本配备两颗Orin SoC。

除蔚来和智己汽车之外,国内造车新势力理想汽车、小鹏汽车也都与英伟达达成了合作,英伟达已经全面拿下国内头部造车新势力。

理想汽车将在明年推出的下一代车型中采用英伟达的解决方案,而小鹏P7已经采用了英伟达Xavier自动驾驶芯片。

值得注意的是,蔚来现售三款车型ES8、ES6以及EC6,理想现售车型理想ONE采用的都是Mobileye的自动驾驶解决方案,一年时间内,两个品牌却先后与英伟达达成了合作。

2、Mobileye不甘心 EyeQ5芯片今年上车吉利

面对蔚来、理想的“抛弃”,Mobileye并不甘心。

本月初,车东西采访了英特尔副总裁、Mobileye产品及战略执行副总裁Erez Dagan,他在采访中就谈到了Mobileye与蔚来的关系。

▲中国媒体通过线上采访Erez Dagan

Erez表示,2020年全年Mobileye向蔚来提供了超过5万套系统,包括三目摄像头系统以及ADAS解决方案。

不过,作为ADAS芯片行业的老大,Mobileye更希望与大厂合作。

Erez说道:“我们必须做出一个艰难的决定,那就是选择谁作为我们解决方案在中国市场的领导者。正如今年CES上提到的,我们的选择是与更大更强的吉利汽车集团合作。”

同时,他表示,随着更先进功能的加入,我们需要选择比蔚来更强大和有实力的OEM厂商。

Erez在采访中表示:“我们跟蔚来的关系还是很好的,我们跟蔚来还有出行即服务(MaaS)运营车队供应的合同和三目方案的延长合同。”

去年9月,Mobileye和吉利共同宣布,Mobileye SuperVision自动驾驶系统将在今年秋季正式量产,首款车型就将是吉利的某款车型。

其中,SuperVision包含两颗EyeQ5芯片,11颗感知摄像头,能够实现端对端全栈L2级自动驾驶能力、高精地图以及泊车功能。

3、高通自动驾驶初见成果 2022年正式量产

相比于智能座舱,高通在自动驾驶领域的动作可以用“低调”来形容。去年年初,高通推出了Snapdragon Ride自动驾驶解决方案,可以为L1/L2、L2+/L3、L4不同的自动驾驶系统提供不同的SoC。

就在去年12月30日,高通与长城汽车在自动驾驶领域达成合作,长城汽车将采用高通Snapdragon Ride平台,量产搭载于长城汽车“咖啡智能”车型,预计2022年可在长城高端量产车型中搭载。

▲搭载高通Snapdragon Ride平台自动驾驶解决方案的测试车辆

高通Snapdragon Ride有多种硬件配置。面向L1/L2级自动驾驶,配备单个高通骁龙ADAS应用处理器;面向L2+/L3级自动驾驶,可以采用算力达到30 TOPS等级单颗SoC,如果是L4/L5级自动驾驶,则可以采用多颗SoC,算力超过700 TOPS,功耗为130瓦的设备。

4、AMD花350亿美元收购赛灵思

去年10月,AMD宣布以总价值350亿美元的全股票交易收购全球FPGA鼻祖暨第一大FPGA厂商赛灵思。这一交易额比当时AMD市值(大约940亿美元)的1/3还要多。

AMD除了看中赛灵思的FPGA(现场可编程逻辑门阵列)架构之外,汽车业务也是合并后公司的重点业务之一。

近期的这四场“大战”,实际上只是芯片巨头在L2级自动驾驶领域的一个缩影。2021年,随着L2级自动驾驶普及度的不断增高,汽车由分布式计算向中央计算的不断进化,四家巨头的自动驾驶芯片之“战”还将不断升级。

二、自动驾驶计算架构变革 芯片巨头跑步进场

ADAS技术,或者说L1~L2级自动驾驶技术兴起之初,基本的功能就是ACC自适应巡航、AEB主动刹车、还有LKA车道保持等系统。

想要实现这些功能,需要车辆对外部的其他车辆、行人等交通参与者,还有车道线进行感知。

博世等Tier1将毫米波雷达搬到了车上,用雷达感知前车的速度和距离,进行实现ACC功能。其雷达感知到的数据,一般都是在赛灵思的芯片上进行处理和计算,然后来实现车辆控制功能。

与此同时,以计算机视觉技术见长的Mobileye则选择用摄像头来感知外部的车辆和车道线,摄像头抓取的画面会在其自研的EyeQ系列芯片上进行计算,并输出结果,从而实现AEB自动紧急制动、车道保持等功能。

在基于毫米波雷达和智能摄像头的ADAS技术各自发展一段时间后,Tier1和车企发现,可以将雷达和摄像头的感知能力结合起来使用,实现更高级的功能——比如ICC集成式智能巡航系统,就是现在常说的L2级自动驾驶技术。

工作时,雷达和摄像头都会监测车辆前方其他道路参与者的信息,比如车辆、行人、自行车等。同时摄像头负责感知车道线信息,有了其他车辆的位置和速度,以及车道线的数据,车辆即可在单一车道内进行自动驾驶,并根据前车距离和速度自动加减速。

在这个过程中,摄像头和雷达都会感知前方的路况,需要对感知结果进行汇总、比对后来做出驾驶决策,因此厂家会选择一个传感器(雷达或摄像头)作为主控制器,接受另一个传感器的数据,并在此进行统一计算。

由于Mobileye在视觉感知领域经验非常丰富,因此大部分车企都会选择使用Mobileye提供的视觉感知方案(摄像头+写好了感知算法的EyeQ芯片)。

毫米波雷达则选择博世、大陆等公司的产品,雷达内部用于计算的芯片则依然是赛灵思的产品。

正是因为L1~L2级自动驾驶普遍使用了这样的硬件架构,因此这个市场一直都是Mobileye和赛灵思的天下。

可以看两组数据。

Mobileye在2020年,EyeQ芯片的出货量再创新高达到1930万枚,已经与28家车企达成合作。

赛灵思也是如此,2016年~2020年,汽车芯片的平均销售量为1930万套,在2020年,有超过750万套设备运用于ADAS。

可以说,绝大部分搭载了ADAS系统的车辆,都使用的是这两个玩家的芯片。

但变化出现在2015年左右,英伟达当年推出了Drive PX系列自动驾驶SoC,希望为汽车的自动驾驶系统提供算力。

Drive PX首批客户中最重要的就是特斯拉了。

当时,特斯拉已经意识到自动驾驶技术将是智能汽车的核心功能。再加上深度学习技术的兴起,特斯拉希望用深度学习等AI技术打造出全球最强的自动驾驶系统。

与传统L1~L2多使用基于规则的算法不同,因为要用到深度学习技术,特斯拉就需要改变系统的硬件架构,从雷达、摄像头分别计算(并融合),跨入到了自动驾驶域控制器的玩法之中。

特斯拉基于英伟达的Drive PX芯片研发了自动驾驶域控制器,早期仍然选用Mobileye的感知系统,但同时额外安装了自己的摄像头来收集道路数据。

工作时,Mobileye的视觉感知系统和毫米波雷达会将感知结果输出到特斯拉的域控制器中,域控制器对感知结果进行融合,同时进行计算,给出驾驶决策。

这一步里,特斯拉相当于是将感知部分交给供应商来做,自己制作最后的决策算法。事实上,像是宝马、通用、福特等大型车企也目前也都是这种做法。

再往后,特斯拉有了足够多的数据后,开始放弃Mobileye等供应商的感知方案,自己采购摄像头和雷达,原始信息全部在域控制器内部进行处理,自己获得感知结果,然后自行进行融合和决策。

特斯拉的这种做法是当时量产车中最先进的自动驾驶系统架构,也是现在正在快速普及的域控制器架构。

这一架构的出现,彻底改变了游戏规则。

一方面,在特斯拉的带动下,越来越多的车企开始选择自己做感知技术,这就不再需要在摄像头或者雷达系统内安装赛灵思的计算芯片。雷达和摄像头采集的原始数据直接到域控制器内进行处理和计算即可。

另一方面,这一架构下所有传感器的数据都要回传到域控制器进行处理,同时传感器的种类和数量也不断增加,对域控制器的算力也提出了更高的要求。

或者说,就是对域控制器内最关键的计算芯片提出了更高的要求。

正是看到了这一技术变革趋势,英伟达在2015年才会选择用消费电子领域流行的SoC芯片来打造自动驾驶芯片,并与特斯拉一起促进了L2级自动驾驶系统的变革。

当然,由于特斯拉的发展速度太快,在2019年的时候更是决定甩开英伟达,直接做了自己的自动驾驶芯片,来提供更高的算力,但依然证明了这一变革已经大势所趋。

自动驾驶计算架构向着集中计算架构转变,自然让英特尔、AMD、高通等消费电子芯片巨头看到了新的机会。

毕竟,这个星球上算力最强的芯片,都是消费电子芯片巨头的产品。

英伟达第一个做出了反应,以2015年的Drive PX产品开始,每年都在推出新的自动驾驶芯片,稳步推进。

2016年,英特尔选择以153亿美金天价收购了Mobileye,给自己买到一张入局自动驾驶,甚至是智能汽车行业的门票。

手机SoC巨头高通,在2014年先推出了602A汽车SoC,给座舱提供算力。在2016年,其又更进一步,推出了820A SoC,还能给ADAS系统提供算力,希望进入自动驾驶市场。

与此同时,高通还选择了跟英特尔一样的路子,希望通过以400多亿美元收购全球最大的汽车芯片供应商恩智浦,来获得装车经验和客户资源,但最终被监管机构否决。

再往后,英伟达和AMD分别在去年宣布收购Arm和赛灵思,收购价格也是空前的高,分别达到400亿美元和350亿美元。

至此,消费电子领域四大芯片巨头,全部进军到了自动驾驶和智能汽车领域,新一轮的汽车芯片算力之战打响。

三、天价收购不断上演 自动驾驶成巨头新战场

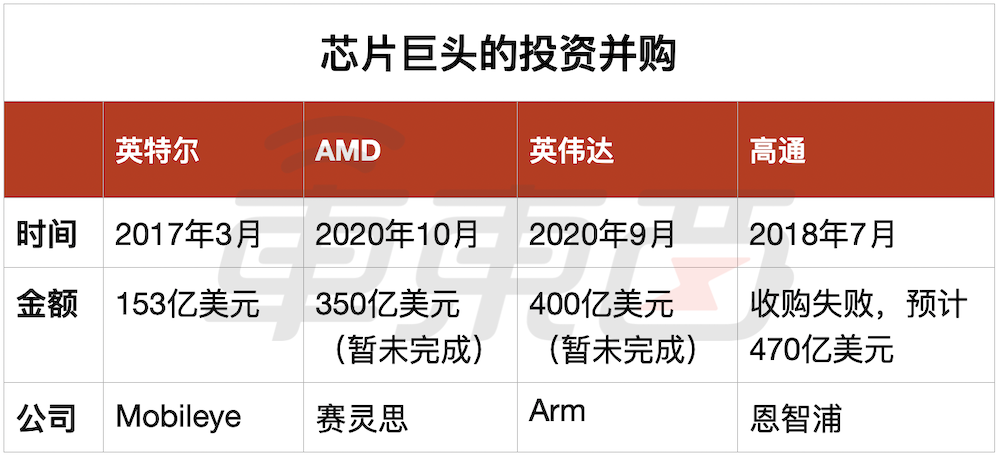

除了在产品上的布局之外,芯片巨头的投资并购布局脚步始终没有停歇,几年来投资并购总额已经超过900亿美元。几家芯片巨头在数据中心、AI、工业、汽车领域的豪赌其实早就已经打响。

▲四家芯片巨头近年来的投资并购

1、英特尔162亿美元买下Mobileye和Moovit

2017年,英特尔斥资153亿美元买下Mobileye,就是这场芯片大战的开始。

实际上,英特尔也是借助Mobileye打下L2级自动驾驶的市场。

2017年,英特尔与当时谷歌自动驾驶公司Waymo(后被拆分为Alphabet子公司)达成合作,Waymo测试使用的自动驾驶系统全部采用英特尔的处理器进行计算和决策。

不过,在L2级自动驾驶领域,英特尔的资源很少,在收购Mobileye之后,全球25个以上的汽车品牌、300多个车型、6000万辆以上的汽车都搭载了Mobileye的L2级自动驾驶技术,让英特尔在L2级自动驾驶领域站稳脚跟。

英特尔在L2级自动驾驶领域的入局无疑是非常成功的。

就在本月初,Mobileye发布了一款自研的激光雷达系统集成芯片。利用硅光子工艺集成激光器,依靠FMCW(调频连续波)计算物体的距离、速度、方向,将在2025年正式上车。

▲Mobileye自研激光雷达芯片

这款自研的激光雷达芯片就将使用英特尔的技术制造。而硅光子学加工、晶圆厂以及IP方面,英特尔都有其优势,可以将有源和无源激光元件集成在芯片上。

除激光雷达之外,Mobileye通过行即服务(MaaS)、车辆即服务(VaaS)、驾乘即服务(RaaS)将自研自动驾驶技术推向市场。

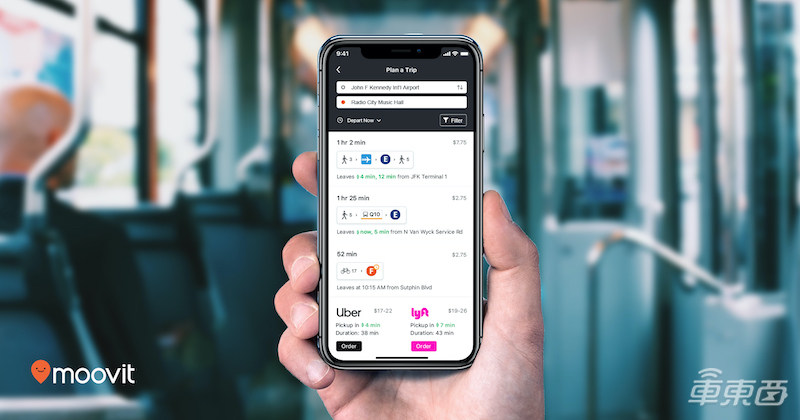

去年5月,英特尔斥资9亿美元(约合58.3亿元人民币)的价格收购以色列出行服务公司Moovit,这家公司所提供的服务就事MaaS。

▲Moovit移动app

Moovit的用户群体非常庞大。公开数据显示,Moovit在全球102个国家和地区提供公共交通、自行车以及两轮电动车服务,整合城市内的出行信息,也就是类似Uber、滴滴的出行服务平台。同时,Moovit的用户总数已经超过8亿,已经有庞大的用户群体。

2、AMD花350亿美元买下赛灵思

去年10月,AMD宣布以总价值350亿美元的全股票交易收购全球FPGA鼻祖暨第一大FPGA厂商赛灵思。这一交易额比当时AMD市值(大约940亿美元)的1/3还要多。

分析指出,AMD看中赛灵思的FPGA(现场可编程逻辑门阵列)架构,能够为云、边缘计算、终端设备提供更强大的计算平台,汽车业务也是合并后公司的重点业务之一。

3、英伟达400亿美元收购Arm

2020年,英伟达宣布将以400亿美元收购芯片设计公司Arm。如果交易完成,这将成为半导体行业有史以来最大的并购案。

在收购声明中,英伟达也提到将与Arm生态系统相结合,能够将计算从云、智能手机、PC、自动驾驶汽车和机器人技术推进到边缘物联网,进一步将AI计算扩展到全球各个角落。

在L2级自动驾驶的SoC中,Arm架构的CPU核心以及Mali GPU核心都非常常见,无论是赛灵思、英伟达、Mobileye还是高通,Arm架构的核心当前必不可少。

4、高通曾谋求收购恩智浦 但最终失败

实际上,高通也曾在2018年谋求收购老牌汽车半导体公司恩智浦,当时恩智浦的估值为470亿美元,交易额甚至超过英伟达收购Arm。但由于监管机构没能批准,最终收购失败。

近几年,高通在智能座舱领域的地位凸显,高通骁龙820A、采用5G技术的第三代高通骁龙汽车数字座舱都已经大规模量产上车。

不过在自动驾驶领域,高通的脚步有些慢。

2020年初正式发布自动驾驶平台Snapdragon Ride,最早量产时间在2022年,而其他芯片巨头的产品从去年开始已经陆续上车。

四、车企、芯片厂配对背后 算力与开放性是关键

芯片厂商提供芯片,最终决定是否装车的还是整车企业。那么,这些芯片巨头的L2级自动驾驶芯片究竟能不能受到车企欢迎呢?

车东西咨询了英伟达自动驾驶软件总监卓睿,以及国内AI芯片厂商地平线市场拓展与战略规划副总裁李星宇,得到了问题的答案。

卓睿认为,英伟达和各大车企接触的过程中,有五个关键指标影响着自动驾驶芯片的选择。

1、深度学习的算力和效能。除spec算力之外,车企还会参考芯片的计算效能,也就是实际使用中究竟有多少算力是有效的,这个数据和多家厂商对比,最终得出结论。

2、支持多个不同种类传感器输入。自动驾驶车辆不断向高等级和多功能方向演进,除视觉传感器之外,还需要毫米波雷达、超声波雷达甚至激光雷达加入。域控制器支持更多数量、更多种类的传感器输入接口,也是一大优势。

3、软件开发的便利性。当前有不少有实力的车企正自研自动驾驶的感知和决策算法。由于整套软件的开发周期较长,对车企来说能早一天开发,就能早一天量产上车。英伟达提供多种开发工具,例如使用CUDA开发软件,甚至能用GeForce以及Tesla GPU硬件进行开发。当产品正式量产后,可以轻松移植到自动驾驶硬件中。

4、获得功能安全认证。在自动驾驶过程中,芯片需要保持安全性和稳定性。当前英伟达量产的Xavier自动驾驶芯片已经获得德国TÜV的ASIL-C功能安全认证。

5、提供完整的解决方案。能否提供完整的解决方案也是车企选择自动驾驶芯片的重要指标。一些车企自研自动驾驶系统,希望得到更加开放的软硬件解决方案;还有一些车企希望买整套技术集成进车内,这两种解决方案英伟达都能提供。

去年,英伟达和奔驰达成合作,从2024年起,奔驰所有车型的自动驾驶系统将采用英伟达的解决方案,奔驰的选择就是完整的自动驾驶解决方案。中国的造车新势力小鹏、理想以及蔚来先后宣布采用英伟达的自动驾驶芯片,同样也在自研自动驾驶算法,实际上采用的是芯片+底层软件+开发工具链的方案。

车企对开放的解决方案有巨大需求,近年来也催生了一批自动驾驶芯片的初创公司。

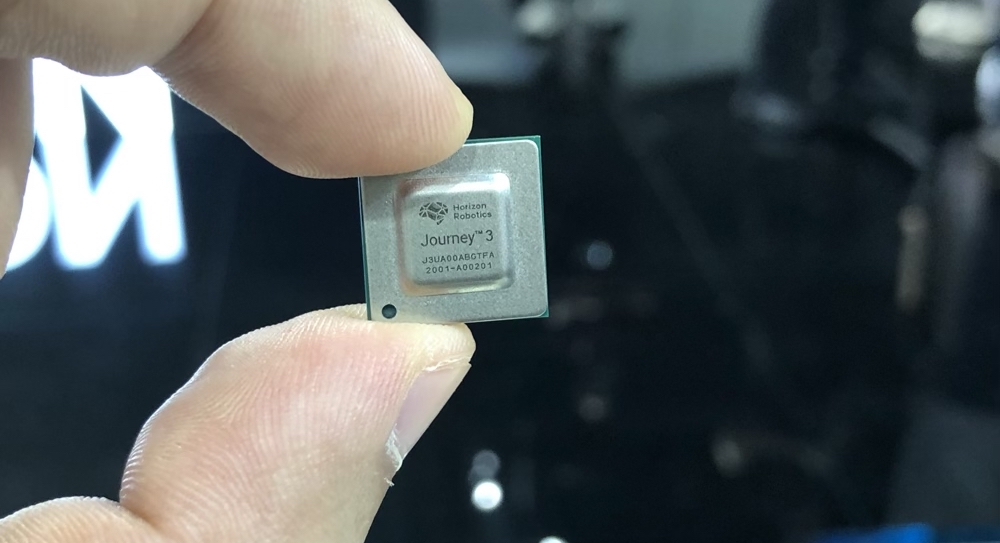

国内汽车芯片初创公司中,唯一实现量产上车的就是地平线。当前地平线征程2芯片能够让奇瑞蚂蚁实现L2+级自动驾驶,同时也在长安UNI-T上装车,实现智能座舱功能,这款芯片的出货量已经超16.5万。

去年发布的征程3芯片,算力增强的同时,可以让车辆实现自动泊车功能,目前已经实现量产。

▲地平线征程3芯片

而日益增长的算力需求,即将发布的地平线征程5将拥有96TOPS算力,征程5P将拥有128TOPS的算力,征程5系列芯片预计将于明年下半年量产上车。

李星宇认为,面向未来中央计算的电子电气架构,芯片厂商需要拥有开放策略,为车企提供芯片、工具链,让有自研算法的车企直接移植到硬件平台中,同时为没有算法能力的车企提供算法。

总结来看,四大芯片厂商的自动驾驶之战,实际上就是算力和开放性的战争。

作为ADAS芯片行业的老大,Mobileye同样有自己的考量。在此前的采访中,Mobileye产品及战略执行副总裁Erez Dagan表示,Mobileye更希望与大厂合作。

Erez说道:“我们必须做出一个艰难的决定,那就是选择谁作为我们解决方案在中国市场的领导者。正如今年CES上提到的,我们的选择是与更大更强的吉利汽车集团合作。”

同时,他表示,随着更先进功能的加入,我们需要选择更强大和有实力的OEM厂商。

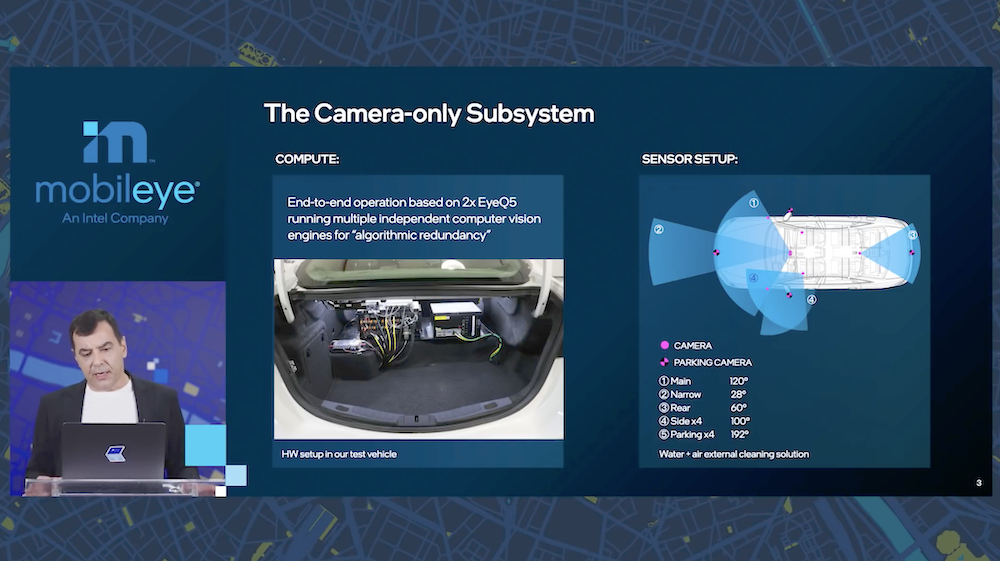

Mobileye最新的L2级自动驾驶系统称为SuperVision,首款与吉利汽车合作的车型将在今年9月正式量产上市。在Mobileye的测试视频中能看到,这款车搭载了11枚摄像头、2颗EyeQ5芯片。

▲SuperVision硬件配置

Mobileye也展示了测试车辆搭载的硬件,共有2颗EyeQ5芯片组成计算设备。在自动驾驶感知方面,Mobileye提供了端对端全栈L2级自动驾驶能力、高精地图以及泊车功能。

Mobileye已经向着中央计算的电子电气架构发展,但和此前相同,Mobileye仍然向车企出售整体解决方案。

结语:从L2到L4的芯片之战正在进行

L2级自动驾驶渗透率的不断提高,催生自动驾驶的普及,苦苦研发L4级自动驾驶的科技公司、初创公司心里一定美滋滋,用L4级自动驾驶赚钱的那一天已经越来越近了。

无论是L2级还是L4级自动驾驶,芯片之战早已打响,无论是芯片巨头还是初创企业,看好的不仅是当前的市场,更多的是未来L4级自动驾驶的市场,追求高算力以及中央计算的电子电气架构将是自动驾驶芯片公司未来一个时期内的主要目标。