车东西(公众号:chedongxi)

作者 | Janson

编辑 | 志豪

车东西5月21日消息,日前,踏歌智行科技股份有限公司(以下简称“踏歌智行”)向港交所递交上市申请,有望冲击港股“矿山无人驾驶运输第二股”。

▲踏歌智行上市申请书

招股书显示,踏歌智行成立于2016年,专注于矿山无人驾驶运输技术及智慧矿山解决方案,核心产品是“车—地—云”矿山无人驾驶运输系统“旷谷”。

截至2025年12月31日,踏歌智行已服务31个智能露天采矿项目,已交付并服务557辆无人驾驶矿用运输车,其中包括114辆无人驾驶刚性矿卡。

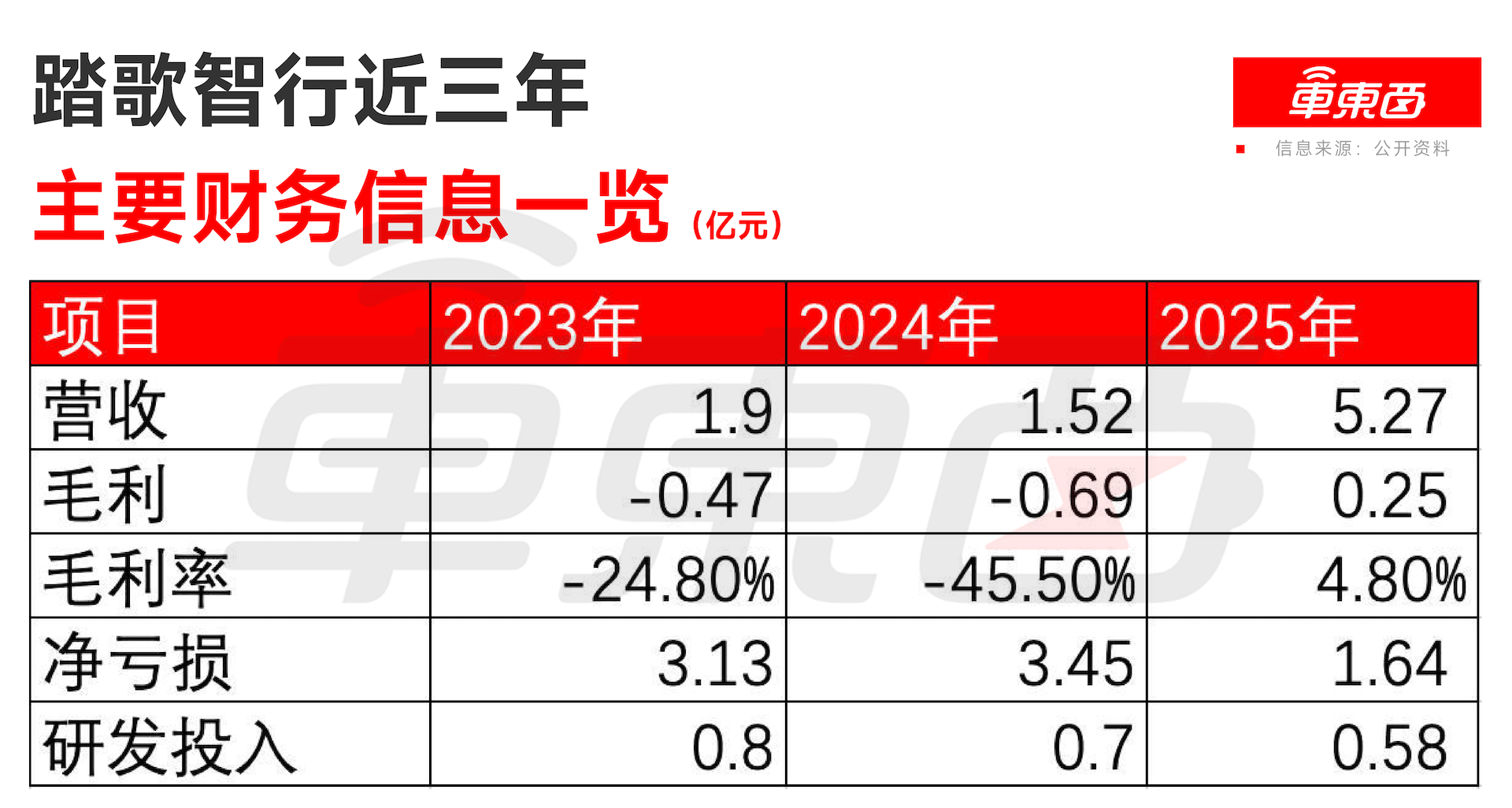

▲踏歌智行主要财务信息

据灼识咨询资料,截至2025年底,部署踏歌智行解决方案并获得相关主管部门认证的智能矿山数量达到14个,在中国排名第一。

按2025年收入计算,踏歌智行在中国矿山无人驾驶运输解决方案市场中排名第三。

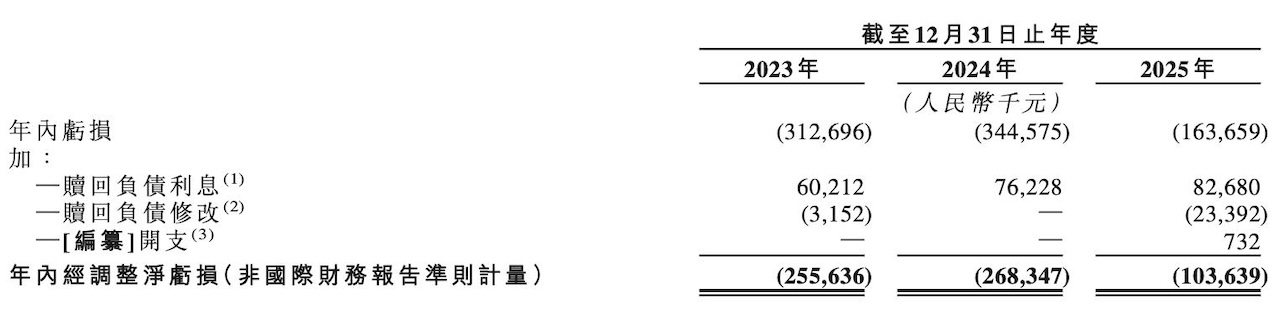

从财务数据来看,踏歌智行2025年收入为5.27亿元,同比增长246.2%,较2023年的1.90亿元增长约1.8倍。

不过,踏歌智行仍处于亏损状态。近三年累计亏损8.22亿元。

如此来看,踏歌智行正在从早期项目投入阶段进入规模化商业落地阶段,但盈利能力仍是其上市后需要面对的核心问题。

一、2025年收入暴涨246% 毛利率首次转正

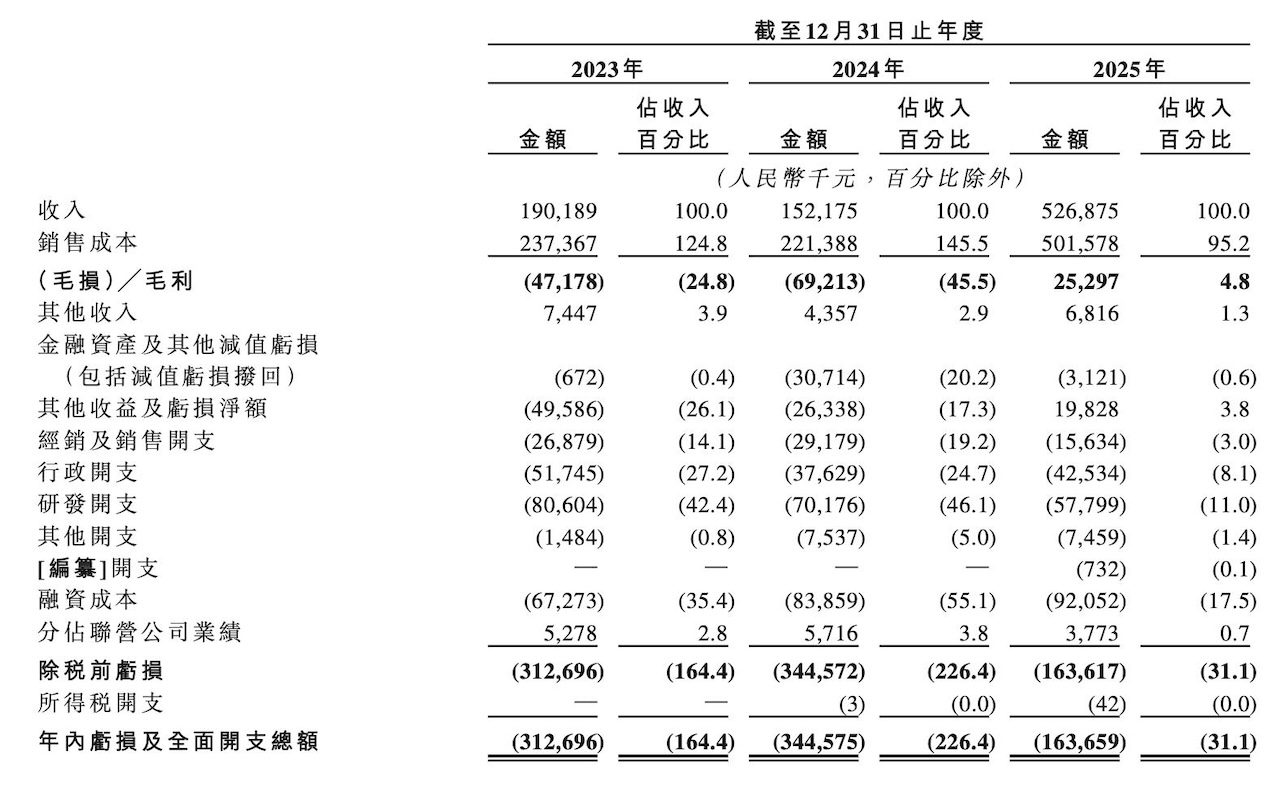

招股书显示,2023年、2024年及2025年,踏歌智行收入分别为1.90亿元、1.52亿元及5.27亿元。

其中,2024年收入同比下降20.0%,但2025年收入同比大幅增长246.2%,成为其递表前最关键的业绩拐点。

▲踏歌智行主要财务信息

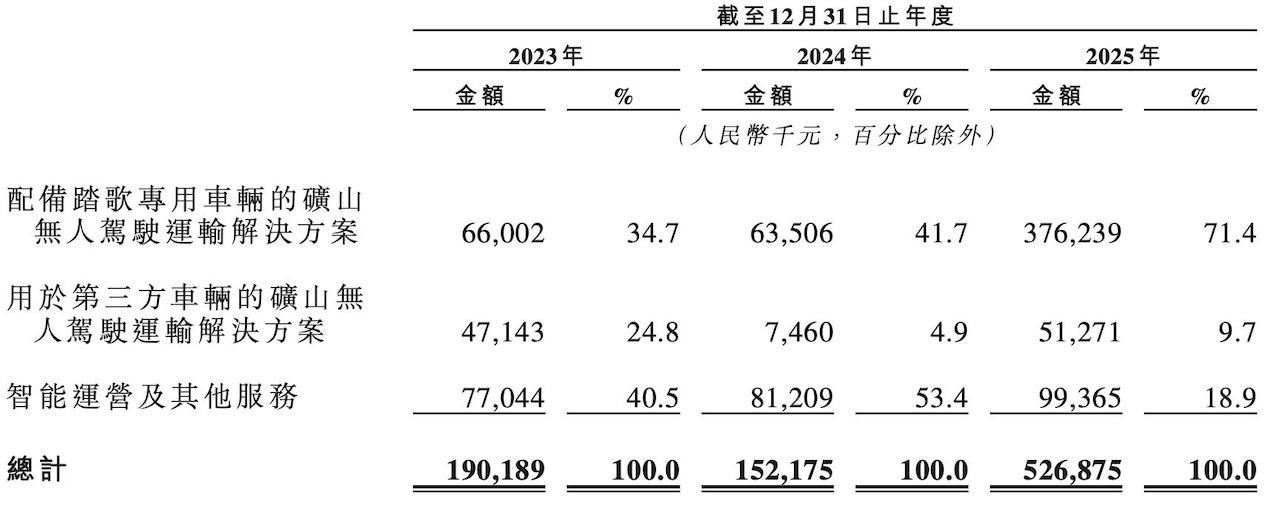

具体来看,2025年,配备踏歌专用车辆的矿山无人驾驶运输解决方案收入达到3.76亿元,占总收入比例为71.4%,已经成为公司最核心的收入来源。

同期,用于第三方车辆的矿山无人驾驶运输解决方案收入为5127万元,占比9.7%;智能运营及其他服务收入为9937万元,占比18.9%。

▲踏歌智行收入构成

从收入结构来看,踏歌智行主要有三类业务:

第一类是配备踏歌专用车辆的矿山无人驾驶运输解决方案,主要是与OEM合作,销售整合了无人驾驶系统的矿用宽体车,以及地面协同设施和云控平台。

第二类是用于第三方车辆的矿山无人驾驶运输解决方案,面向矿用宽体车和刚性矿卡改造,主要提供智能车载系统、地面协同设施和云控平台。

第三类是智能运营及其他服务,包括运营维护、技术服务以及按运输量计费的智能运输服务。

毛利率方面,踏歌智行在2025年实现了由负转正。

2023年、2024年,踏歌智行分别录得毛损4718万元和6921万元,毛损率分别为24.8%和45.5%;到2025年,公司实现毛利2530万元,毛利率提升至4.8%。

▲踏歌智行毛利率

其中,配备踏歌专用车辆的矿山无人驾驶运输解决方案毛利率在2025年达到13.6%,是公司目前毛利率表现最好的业务板块。

不过,第三方车辆解决方案以及智能运营及其他服务目前仍处于毛损状态,2025年毛损率分别为14.5%和18.4%。

亏损方面,踏歌智行2023年、2024年及2025年净亏损分别为3.13亿元、3.45亿元及1.64亿元,亏损规模在2025年明显收窄。

▲踏歌智行亏损

现金流方面,踏歌智行在2025年实现经营活动现金流转正。2023年、2024年及2025年,公司经营活动现金流净额分别为净流出2.04亿元、净流出1.77亿元及净流入3788万元。

研发投入方面,2023年、2024年及2025年,踏歌智行研发开支分别为8060万元、7018万元和5780万元,占收入比例分别为42.4%、46.1%和11.0%。

二、服务31个项目 单矿部署超140辆无人矿车

从商业化进展来看,踏歌智行已经进入较大规模项目交付阶段。

截至2025年12月31日,踏歌智行在中国曾为31个智能露天采矿项目提供服务,项目遍及新疆、内蒙古、江西、广东及黑龙江。

其客户包括国家能源集团、江西铜业、伊吾广汇、包头钢铁等大型矿场运营商。

▲踏歌智行项目布局

在车辆部署方面,截至2025年底,踏歌智行已交付并服务557辆无人驾驶矿用运输车,其中包括114辆无人驾驶刚性矿卡。

据灼识咨询资料,踏歌智行已交付并服务的无人驾驶刚性矿卡数量在中国排名第二;已交付并服务的无人驾驶矿用运输车数量在中国排名前四。

值得注意的是,踏歌智行已经实现单矿百台级部署。截至2025年底,公司已在单一矿场部署超过100辆无人驾驶矿用运输车;截至2026年4月30日,这一数字进一步提升至超过140辆无人驾驶矿用宽体车。

▲踏歌智行无人驾驶矿用运输车

在海外市场,踏歌智行也已经拿到一定先发优势。招股书显示,截至2025年底,按合同价值及解决方案交付量计算,踏歌智行已取得中国最大的海外商业订单,涉及为超过40辆第三方刚性矿卡交付解决方案。

不过,客户集中度仍是踏歌智行需要面对的问题。

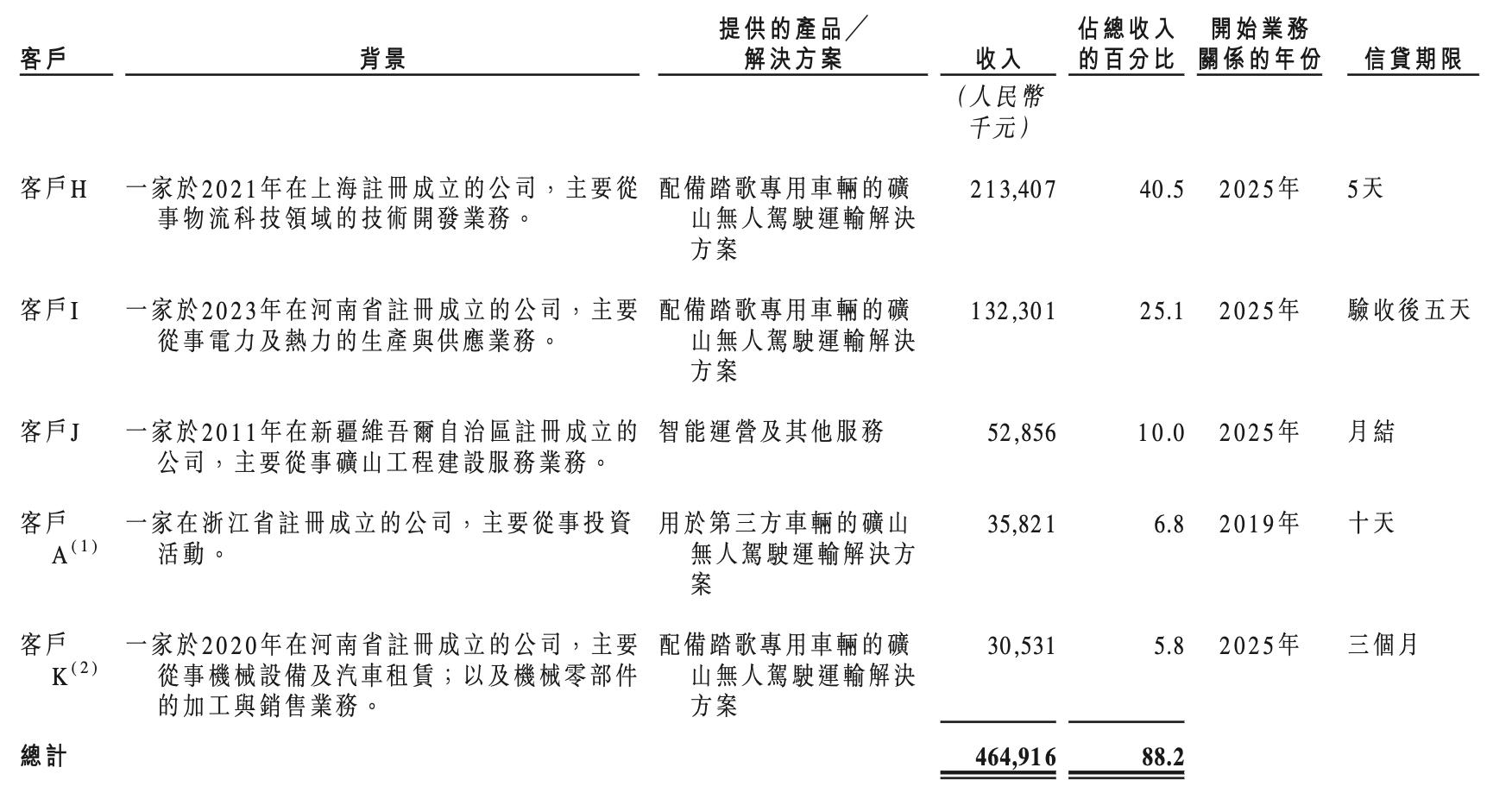

2023年、2024年及2025年,踏歌智行来自最大客户的收入占比分别为24.4%、26.5%及40.5%;来自前五大客户的收入占比分别为84.9%、87.0%及88.2%。

▲踏歌智行2025客户构成

这意味着,踏歌智行目前收入仍高度依赖少数大客户和大项目。

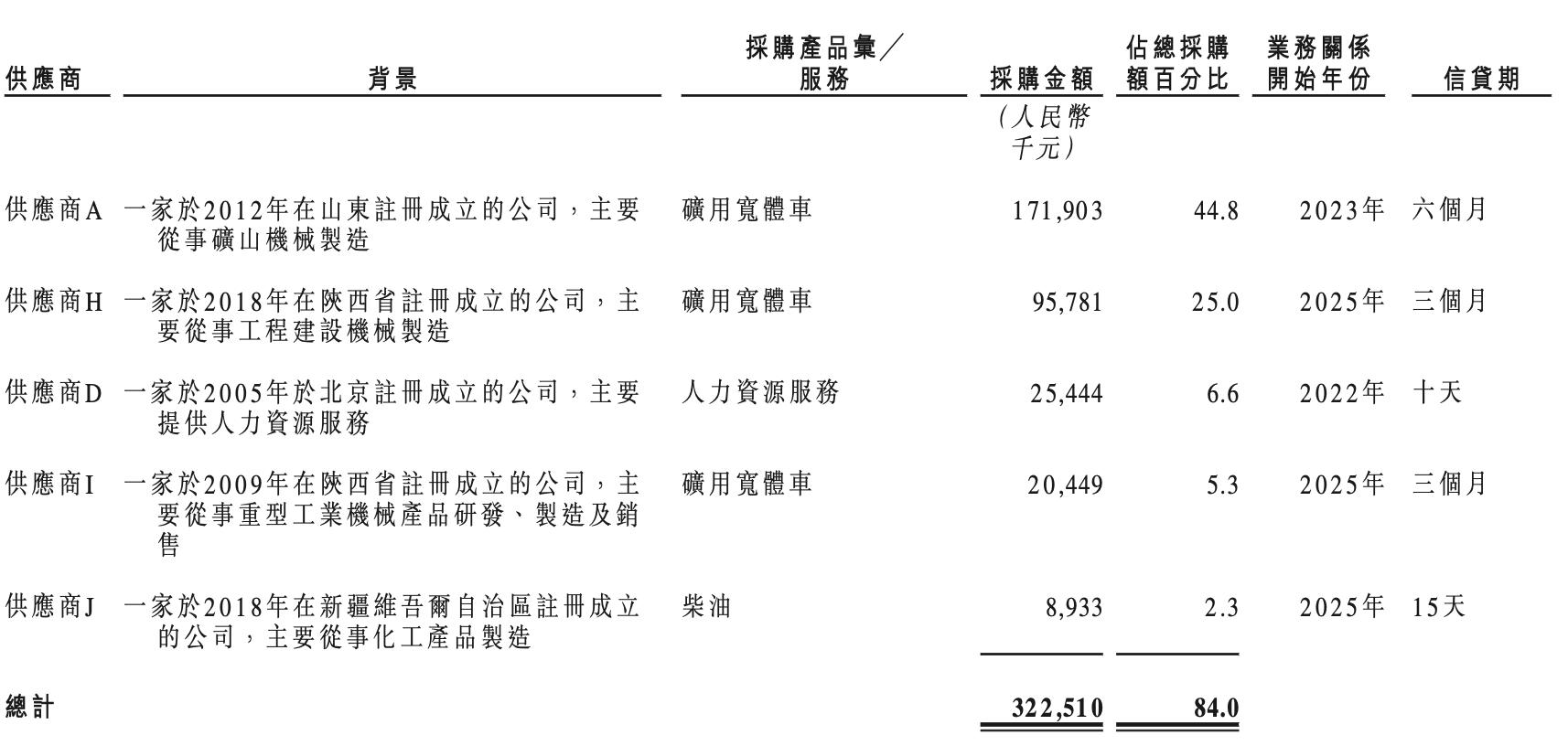

供应商方面,踏歌智行同样存在集中度较高的情况。2023年、2024年及2025年,公司向最大供应商采购产生的费用占比分别为32.2%、29.7%及44.8%;向前五大供应商采购产生的费用占比分别为60.0%、54.3%及84.0%。

▲踏歌智行2025供应商构成

三、“旷谷”系统成核心 三大AI大模型支撑车地云协同

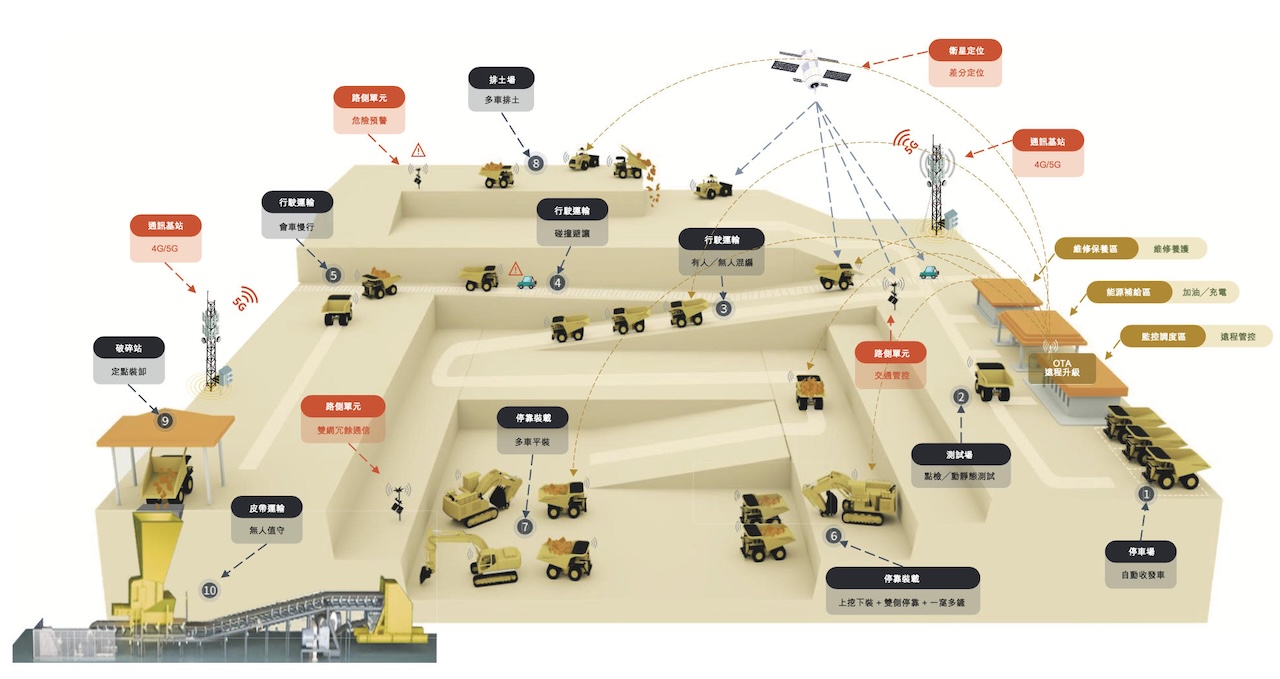

从技术路线来看,踏歌智行的核心是“车—地—云”矿山无人驾驶运输系统“旷谷”。

该系统由智能车载系统、地面协同设施及云控平台组成,覆盖矿山无人运输中的车辆感知、规划控制、调度管理、设备健康管理等环节。

招股书显示,“旷谷”系统由踏歌智行专有的三大AI大模型基座驱动,分别是端到端无人驾驶大模型、多智能体调度与控制大模型,以及设备全生命周期健康管理大模型。

▲踏歌智行“旷谷”系统架构

其中,端到端无人驾驶大模型主要面向矿区复杂路况下的车辆感知、预测与控制;多智能体调度与控制大模型面向多车协同运输场景,解决多车冲突、路径分配、速度引导等问题;设备全生命周期健康管理大模型则面向矿用车队的预测性维护和运维管理。

在产品适配方面,踏歌智行已经支持12款主流刚性矿卡车型和12款矿用宽体车车型,覆盖混动、纯电动、甲醇动力及氢动力等多种动力类型。

其解决方案也适配煤矿、钢铁矿、有色金属矿及建筑骨料等多种矿山类型,并能应对高海拔、极寒、高温、重尘和陡坡等极端工况。

招股书称,踏歌智行在2018年改造了中国首台无人驾驶运输矿用宽体车及首台无人驾驶运输刚性矿卡;2020年部署中国首个安全员下车的无人运输露天矿项目;2022年部署中国首批多辆刚性矿卡协同运输作业的L4级别无人运输露天矿项目。

2024年,踏歌智行自主研发的百吨级混合动力电动无人驾驶矿用宽体车TG136 HA在中国西北实现大规模部署。

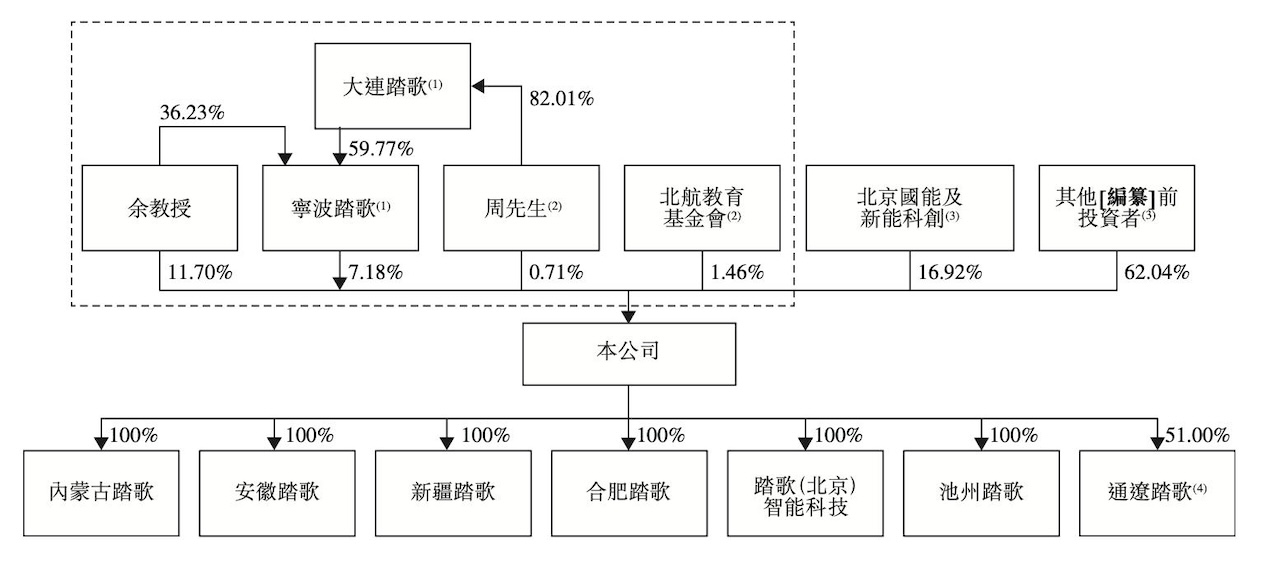

四、北航教授创业 单一最大股东集团持股21.04%

从公司发展来看,踏歌智行是一家典型的产学研背景创业公司。

踏歌智行创始人余贵珍教授现年51岁,担任公司董事长、执行董事兼联席CEO。余贵珍在汽车技术行业拥有超过20年经验,长期从事矿山无人驾驶运输研究工作。

自2006年起,余贵珍一直在北京航空航天大学交通运输科学与工程学院任教,并担任教授、博士生导师。其还曾担任特种车辆无人运输技术工业和信息化部重点实验室主任。

▲踏歌智行创始人余贵珍

踏歌智行CEO周华生现年49岁,曾在华为技术有限公司、中兴通讯等企业任职,在科技行业拥有超过20年经验。周华生自公司成立以来参与管理,并于2026年3月获委任为公司首席执行官。

股权方面,截至最后实际可行日期,余贵珍教授直接持有踏歌智行11.7%股权,并通过宁波踏歌等平台间接持股。

根据招股书,余贵珍、周华生、宁波踏歌、大连踏歌及北航教育基金会构成踏歌智行的单一最大股东集团,截至最后实际可行日期,合计直接及间接控制公司21.04%的投票权。

▲踏歌智行股权结构

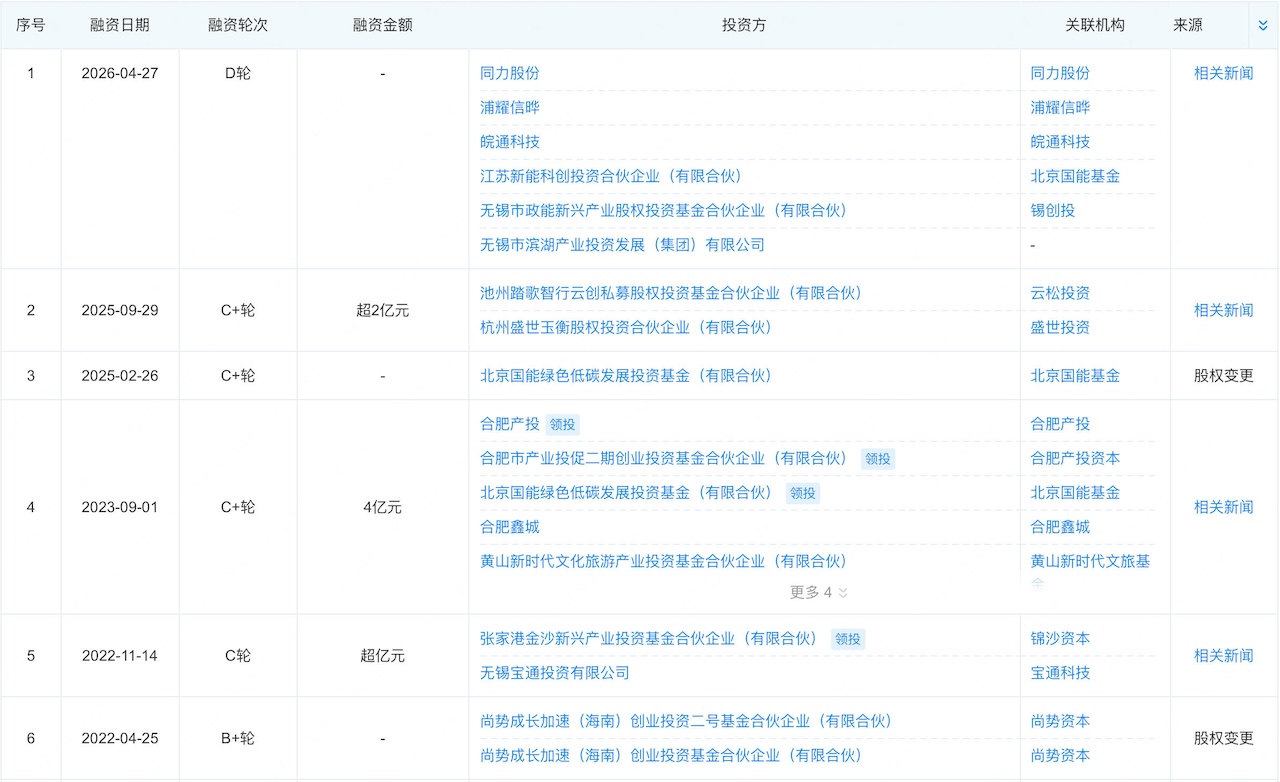

融资方面,踏歌智行自2017年以来完成多轮上市前融资,投资方包括金沙江三期、宝通投资、前海投资、合肥产业、北航资产、北京国能、智行云创、无锡鼎祺、浦信熠芯、世纪金源等,从Pre-A轮到D轮累计融资规模约15亿元人民币。

截至2026年4月30日止四个月,踏歌智行为D轮投资发行319.21万股股份,代价为1.84亿元。

其中,公司在2023年之后进入融资加速期,先后获得合肥产业基金1.5亿元、北京国能累计超1亿元以及智行云创1亿元投资,大额融资主要集中在规模化商业化启动阶段。

▲踏歌智行部分融资历史(来源:企查查)

踏歌智行在招股书中表示,上市前投资所得款项主要用于主营业务,包括研发活动、业务增长及扩张以及一般营运资金用途。

结语:矿山无人运输进入规模化落地阶段

从行业背景来看,矿山无人驾驶运输正在从早期验证进入规模化商业部署阶段。

露天矿区具备相对封闭、路线固定、运营效率要求高、安全风险高等特点,也让其成为无人驾驶技术商业化落地较早的场景之一。

对踏歌智行来说,递表港交所意味着公司进入新的资本化阶段。

接下来,踏歌智行能否把已验证的矿山无人运输能力持续复制到更多矿区,并在规模化交付中继续提升毛利率和现金流,将成为外界关注的核心。