车东西(公众号:chedongxi)

作者 | 颐圣

编辑 | 志豪

车东西8月21日消息,就在刚刚,速腾聚创公布了其2025年中期财报。

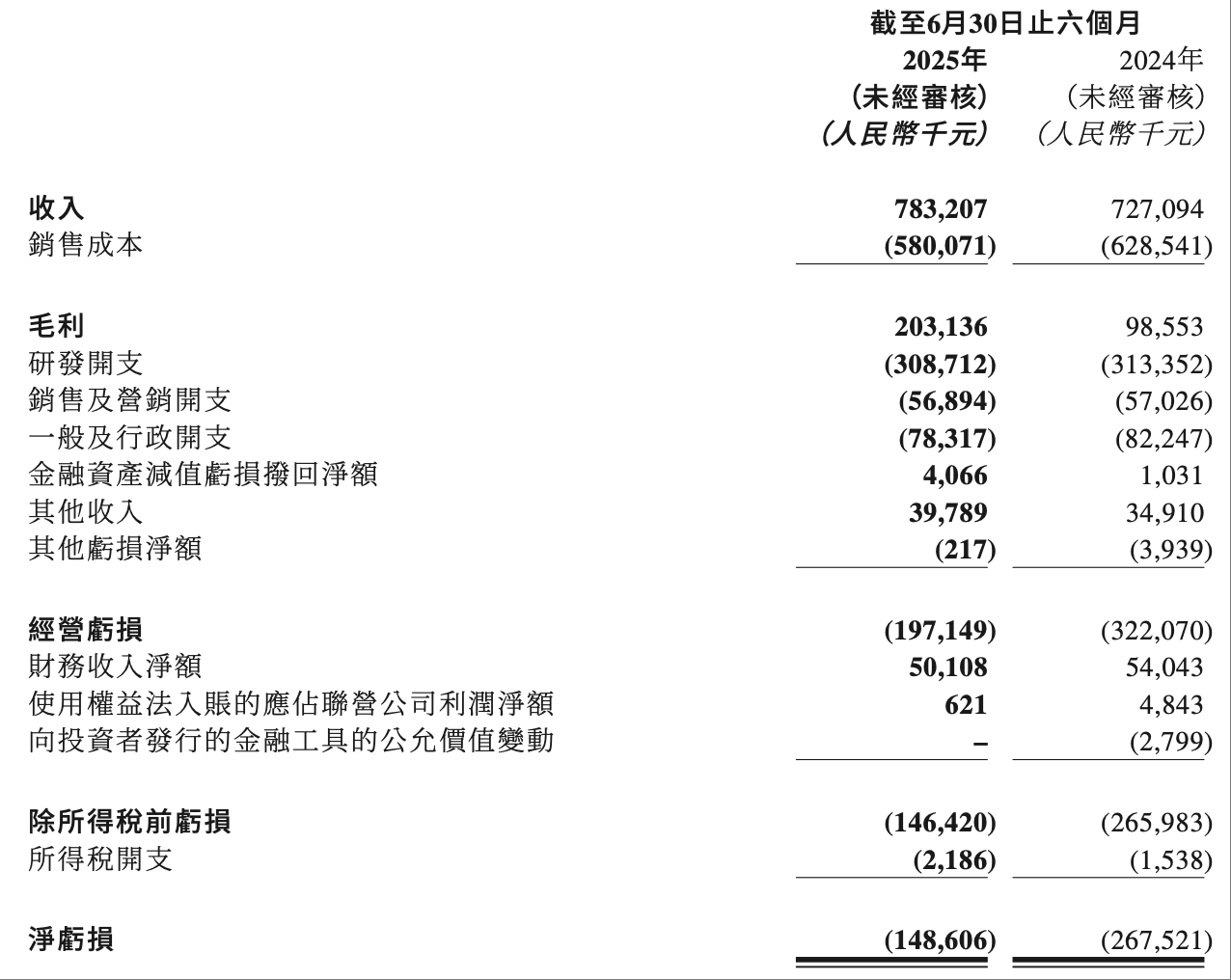

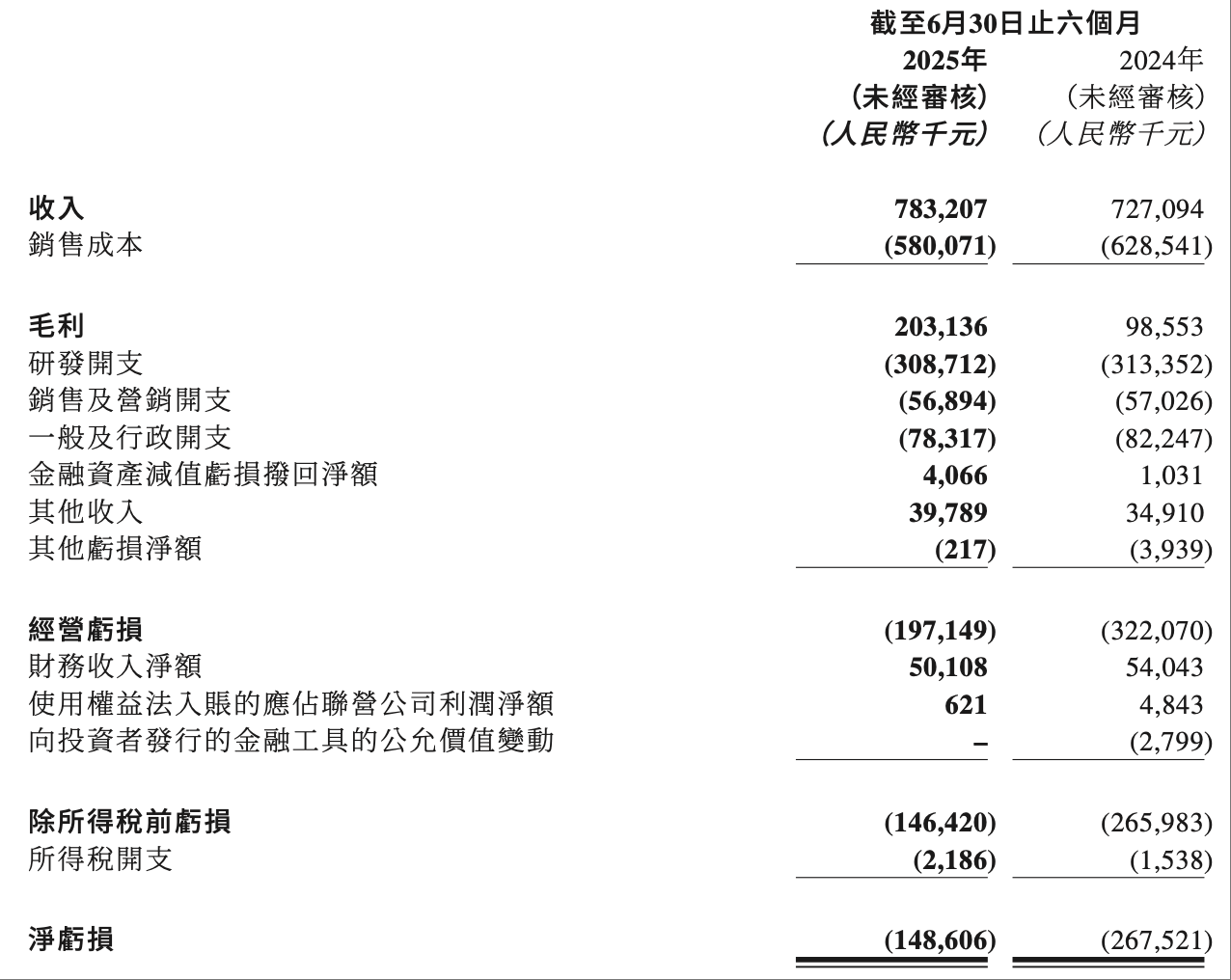

从财报数据来看,速腾聚创上半年总收入7.83亿元,同比增长7.72%;毛利率提升至25.9%,同比增长106.12%;净亏损同比收窄44.5%至1.486亿元。

▲速腾聚创主要财务数据

当下,速腾聚创通过自研SPAD-SoC芯片技术构建的数字化产品矩阵已成为业绩增长的核心引擎,其中机器人业务表现尤为亮眼,销量同比激增631.9%,成为驱动速腾聚创业绩的关键。

随着EM平台高线数产品的大规模量产交付以及机器人业务的持续爆发,速腾聚创也实现了ADAS业务以外的新增长,成功实现了营收的改善。

一、半年收入7.83亿 毛利率暴涨

速腾聚创2025年上半年财务表现整体稳健,多项核心指标呈现积极变化,上半年总收入达7.83亿元,同比增长7.72%。

从季度表现看,速腾聚创2025年二季度单季营收4.6亿元,同比增长24.4%,环比增长38.9%,显示出明显的季度环比改善趋势。

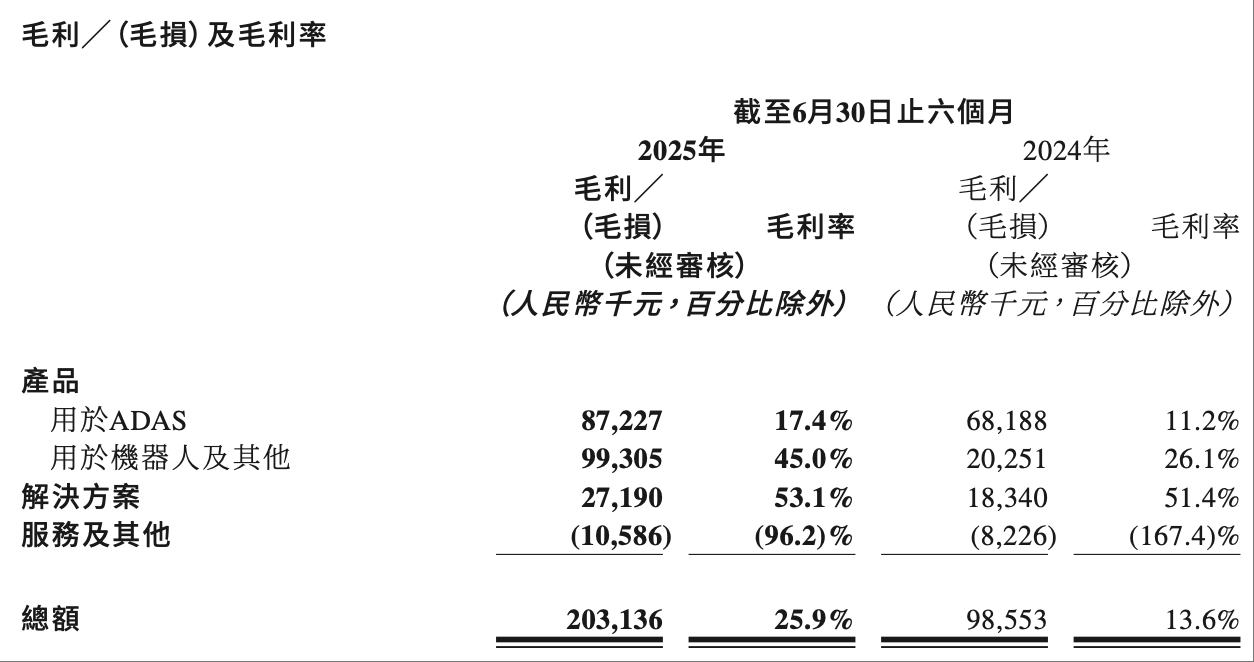

盈利能力方面,速腾聚创毛利率从2024年同期的13.6%提升至25.9%,同比增长106.12%,连续6个季度环比上升,凸显技术自主带来的经营效率优势。

▲速腾聚创2025年上半年毛利率

其中,速腾聚创机器人领域毛利率为41.5%,高于传统ADAS业务的15.1%,成为拉动整体毛利率提升的关键因素。

从季度表现来看,速腾聚创2025年二季度毛利率进一步提升至27.7%,验证了这一趋势的持续性。

与此同时,速腾聚创的亏损情况也呈现有所改善,上半年净亏损1.486亿元,同比减少44.5%。

▲速腾聚创2025年上半年亏损

研发费用方面,速腾聚创2025年上半年投入研发费用约为1.3亿元,其中一季度约6576万元,二季度约6424万元,同比增长约15%,显示公司在技术投入上的持续加码。

不过,从总体上来看,速腾聚创的研发费用率已从2024年的40%以上降至约16.6%,表明其产品的规模效应正在显现。

二、机器人业务成新增长 ADAS仍是基本盘

从此次财报来看,速腾聚创业务结构正经历重大变化,机器人业务已成为公司业绩增长的核心引擎。

从出货量看,2025年上半年速腾聚创激光雷达总销量约26.68万台,同比增长9.6%。

在这其中ADAS领域交付22.05万台,同比减少6.0%,而机器人及其他领域销量达4.63万台,同比激增420.2%。

大客户订单落地、技术优势确立和应用场景拓展可能也是速腾聚创持续发展的重要因素。

▲速腾聚创激光雷达产品

在大客户方面,2025年5月速腾聚创与库犸科技签订的战略合作约定三年内合作120万台全固态激光雷达,或将成为机器人业务增长的核心支撑。

在技术优势方面,速腾聚创自研的SPAD-SoC芯片,支持全固态激光雷达的量产,产品在分辨率、探测距离和可靠性方面具有显著优势。

在应用场景方面,速腾聚创覆盖工业仓储、无人配送机器人等应用领域,形成广泛的市场覆盖。

▲速腾聚创客户情况

不过,ADAS业务仍是速腾聚创的基本盘,目前已成功取得30家汽车整车厂及一级供应商的119款车型的量产定点订单,并为其中14家客户的44款车型实现SOP。

截至2025年6月30日,速腾聚创量产定点车型数量已进一步增加至133款,其中8个定点订单来自海外整车厂及中外合资整车厂,覆盖日本、北美及欧洲市场,为ADAS业务的长期增长奠定基础。

结语:速腾聚创机器人业务成新方向

随着机器人业务的爆发式增长,以及EM平台高线数产品的持续放量,速腾聚创正在加速构建“ADAS+机器人”双引擎增长格局。

未来,在自研核心芯片与全固态激光雷达技术的加持下,速腾聚创有望在工业、物流、服务等多元化场景中持续拓展市场版图,进一步分散对单一业务的依赖。