车东西(公众号:chedongxi)

作者 | 迩言

编辑 | 志豪

未来几年中国汽车品牌在全球会迎来怎样发展?

业内有高管指出,2030年全球智能网联车的零部件市场规模有望达到8000亿美元(约合5.7万亿人民币),届时自主品牌的国内市占率将达到60%左右,全球市场销量份额将达到20%。一旦满足这两项条件,中国车企将在全球销量前十名车企中占3-5席。

当前,中国自主汽车品牌在全球汽车市场扩张,本土汽车供应链企业也迎来了发展机遇,在这个机遇期,有相当一批世界级的车企和零部件企业将会诞生,中国零部件企业价值将进一步凸显。

《美国汽车新闻》杂志发布了2024年全球汽车零部件供应商百强榜单,其中上榜的中国企业较去年新增两家,达到15家。

中国汽车供应链变化显著,有本土Tier1较去年一下跃升15个位次,这就是从广东惠州走出来的德赛西威,伴随着中国供应链行业成长38年,目前市值已经接近500亿。

中国汽车供应链企业持续崛起,但也不可忽视同国际企业的差距。如何利用好中国新能源汽车的先发优势,在盈利能力、组织能力等方面追平国际,或许可以从本土供应链新军德赛西威身上找到答案。

一、海外电动化增速放缓 本土供应链新军出击

今年上半年,国内市场中国品牌乘用车市场份额进一步提升,市场份额超过60%。

出口方面,中国汽车出口279.3万辆,同比增长30.5%,国产新能源汽车出口60.5万辆,同比增长13.2%。

中国汽车产业迎来飞速发展,成为世界第一出口大国,也成为全球第一大新能源汽车市场。

随着中国汽车品牌影响力的增强,中国零部件企业也在持续向海外扩张,在相关领域持续深化布局。

根据2024年全球汽车零部件供应商百强榜,以去年在汽车行业配套市场的营业收入测算排名,中国供应商变化显著。

国轩高科、三花汽零成为百强榜单中的新晋供应商。另外,宁德时代也成为了全球第四大零部件巨头,目前仅次于博世、采埃孚和麦格纳国际三家。更有例如德赛西威这样的本土Tier1实现了在百强名单中的大幅度晋升。

中国零部件企业呈现崛起之势,但和国际供应商相比仍然存在不小的差距。

从全球汽车零部件行业发展现状来看,美日汽车供应链企业受区域贸易保护与经济刺激的影响,在全球营收占比趋向稳定。欧洲汽车供应链巨头有传统汽车业务傍身,营收规模、市场份额都相对庞大。

而中国零部件企业与海外企业相比,深处竞争激烈的新能源汽车市场,车圈价格战成为了常态,供应商盈利能力相对薄弱。并且,中国车市产品迭代速度愈发加快,高亏损、重投入的特性为本土供应链企业造成了极大的矛盾压力。

虽然如此,但是中国零部件企业也面临独特而巨大的发展机遇。

国际主流Tier1主要营收来自燃油车及相关业务,在电动化转型的大背景下,业务结构并不稳定,而伴随着中国新能源汽车发展的中国供应链企业已经积累了先发优势。

此前,采埃孚、大陆集团、麦格纳等多家跨国零部件巨头递交了上半年财报,极少企业实现营收和利润的双增,并且大都把电动化产品销售增长放缓归为业绩下滑的主因,甚至采埃孚、大陆集团等企业还下调了财务预期。

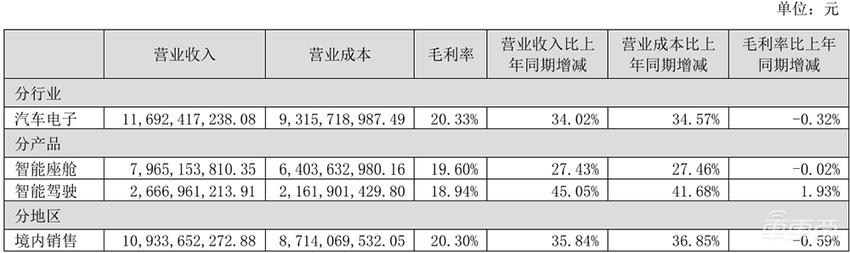

而中国企业却相反,以德赛西威为例,今年上半年德赛西威实现营业收入116.92亿元,同比增长34.02%;归属于上市公司股东的净利润8.38亿元,同比增长38.11%。

从各业务毛利率来看,汽车电子业务毛利率为20.33%,智能座舱业务毛利率为19.6%,较去年同期都变化不大,而智能驾驶业务毛利率为18.94%,同比还实现了小幅增长。

▲德赛西威业务毛利率情况

在下游汽车厂的激烈价格战里,还能增长实属不易。

要知道,2024年刚开年,多个中国汽车品牌在供应商大会上提出要将零部件采购价格降低20%,业内四方传来降本的阵阵“楚歌”,甚至有报道称,博世中国区高管都无奈放话“我们关门不做了,可能比降20%更好。”

而德赛西威业绩正说明中国汽车Tier1仍然存在顽强的竞争力以及广阔发展空间。

目前虽然和海外巨头仍在存在差距,但体量上德赛西威正在逐渐追平国际Tier1,带动本土供应链企业持续崛起。

二、研发投入占比稳定10% 组织改革卓有成效

作为1986年成立的老牌供应商,德赛西威在电动化时代发展浪潮下,抓住了汽车供应链的重塑机会,完成了从一家中外合资制造工厂到本土一流汽车Tier1的蜕变。

而德赛西威之所以能够从新老供应链大逃杀中脱颖而出,或许早已参透了行业公式,战略定力+坚定投入+组织变革=长期主义。

德赛西威从车机系统、仪表盘、显示屏起步,进一步深入到具有更高门槛的座舱域控和智能驾驶市场,虽然业务众多,但也能发现,这家公司其实一直没离开汽车信息化、数字化、网络化和智能化主线。

▲1999年德赛西威发布国内大众首款CD机

在这期间,有不少供应链企业因盲目追逐业务风口,拖累主体业务发展而销声匿迹,但德赛西威却始终保持战略定力。

与此同时,研发创新是德赛西威经营战略的关键一环。

从今年上半年财报上看,德赛西威研发投入超10亿元,并且研发投入占比多年稳固在营收10%左右。而人才方面,今年上半年德赛西威拥有3800多名工程师,占据公司近一半员工,3年间,研发团队增长了超2000人。

在此基础下,德赛西威的研发成果也在持续涌现。

从首创行业高算力域控制器IPU04,到首发全球第一代智能中央计算平台ICP Aurora,再到发布软硬一体化智慧出行解决方案Smart Solution 2.0的发布,德赛西威在近三年实现了技术的快速量产。

并且今年上半年,德赛西威围绕“价升”和“量增”取得了显著成果。

一方面是德赛西威提供了更高附加值的智驾和智舱产品,进一步丰富产品品类。

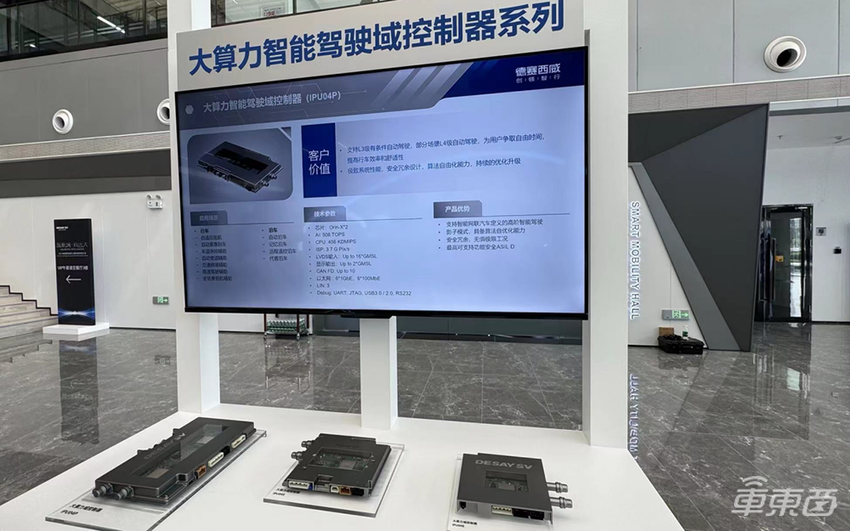

例如上半年德赛西威高算力智能驾驶域控已在理想、极氪等车企车型上规模化量产,轻量级智能驾驶域控产品也已获得奇瑞、一汽红旗等客户新项目定点。

▲德赛西威的大算力智能驾驶域控制器

同时德赛西威还发布的新一代高性能CRD03P角雷达,能满足L2+级别智能驾驶感知需求。毫米波雷达、车身域控制器等产品已获得多家车企新项目订单。

▲德赛西威的毫米波雷达产品

另一方面,德赛西威也实现了市场量增,成功开拓欧系豪华车客户,并且在日系车企合作中更进一步。

更重要的是,德赛西威的组织变革也没有停止。

近些年德赛西威为了进一步聚焦业务,成立了智能座舱、智能驾驶和网联服务三大事业部,目前三驾马车对业绩带动作用显著。

上半年智能座舱业务收入营收79.65亿元,同比增长27.43%;智能驾驶业务营收26.67亿元,同比增长45.05%;网联服务及其他业务营收10.6亿元,成为今年上半年德赛西威三大业务板块中增速最快的部分,半年度营收首次突破10亿元大关,同比增长66.90%。

且在今年6月初,德赛西威新一届高管团队落定,年轻领导干部扛起大旗,这也体现了该企业的变革决心。

三、贯彻国际化战略 海外业务持续增量

当前,全球智能化、电动化掀起巨浪,而无论是车企还是供应链都面临着地缘政治的不确定性和动荡风险,供应商制定什么样的长期战略显得举足轻重。

▲德赛西威首席执行官徐建出席媒体交流会

德赛西威首席执行官徐建指出了德赛西威走向未来的三个支撑策略:

一是提升国际化运营能力,以全球化组织运营体系作为支撑,针对全球不同市场需求,匹配不同的业务组合和竞争策略。

二是打造敏捷高效的组织模式,即2个利润中心、1个全球交付平台、1个总部赋能平台的高效协同机制,持续探索提质增效数字化解决方案,不断增强企业核心竞争力。

三是打造技术底层基石,搭建技术创新架构和产品支撑平台,以设计驱动、文化赋能等不断拉动产品服务创新迭代。

在以上策略指引下,德赛西威出海脚步提速。今年上半年,德赛西威完成了在德国魏玛、法国巴黎、西班牙等多个地区的本地化建设,积极响应当地客户需求,助力多个海外新项目订单的落地量产。

▲德赛西威欧洲新科技园区奠基

落实到业绩方面,虽然国内市场占据了德赛西威营收的大头,但德赛西威境外销售额继续上涨,今年上半年德赛西威境外销售额为7.59亿元,同比增长12.27%。

作为全球汽车供应链新军,德赛西威的海外业务正在迎来蓬勃发展,德赛西威国际化步伐正持续加速。

结语:中国汽车供应链竞争力持续增强

数十年间,汽车行业经历了大浪淘沙,有一批杰出供应商抓住机遇迎难而上,成为了众多车企产业生态中的关键伙伴。

而论及对未来汽车市场的理解和优化改革的行动,德赛西威也是这些供应商中最为坚定的一个。贯彻长期主义的德赛西威,正向国际汽车供应链一流企业迈进。

对于未来,德赛西威给出了明确目标,即打造智慧出行业务的国际影响力,跻身全球第一方阵,成为出行变革的首选伙伴。

随着智驾、智舱需求的进一步爆发,德赛西威在中国汽车行业的地位将进一步凸显,本土供应链在全球市场的竞争力也会进一步增强。