车东西(公众号:chedongxi)

作者 | Janson

编辑 | 志豪

华为投资的仿真测试公司,两年三度更新IPO文件寻求上市。

车东西6月11日消息,香港交易所信息显示,5月29日,北京赛目科技股份有限公司(简称“赛目科技”)再次向港交所递交招股书,计划在香港主板发行H股上市,光银国际为其独家保荐人。

▲赛目科技IPO文件

据了解,这是赛目科技继2022年12月30日和2023年10月31日两次招股书失效后的第三次申请。

赛目科技是一家成立于2014年,专注于仿真技术创新的科技公司,主要从事智能网联汽车(ICV)仿真测试产品的设计和研发,并提供相关的测试、验证和评价解决方案。

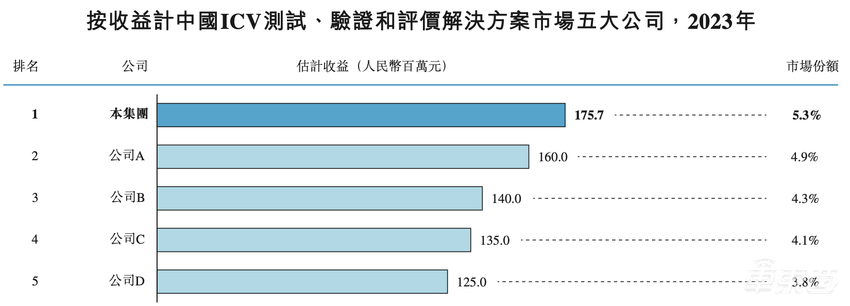

▲赛目科技市场份额(资料来源:沙利文)

根据弗若斯特沙利文的数据,按2022年的收入计算,赛目科技是中国ICV测试、验证和评价解决方案行业的最大市场参与者,市场份额为5.3%。在ICV仿真测试工具及平台市场,其市场份额约为5.9%。

目前来看,赛目科技是中国少数能够提供一站式ICV测试、验证和评价解决方案的公司之一。

值得一提的是,华为通过旗下的哈勃投资持股赛目科技2.8%,并在智能网联汽车仿真工具链、测试验证方法、车载操作系统和车载智慧计算平台的测试体系及相关标准规范中展开合作。

可以说,目前的赛目科技也是一家华为投资的和车载领域相关的软件公司了。

作为一家成立十年的公司,这次已经是第三次更新IPO文件了,至于其何时能够通过聆讯并挂牌上市,还需要看接下来公司的努力了。

一、毛利率破70% 华为投资三年估值翻21倍

根据招股书显示,赛目科技在2021年、2022年和2023年的营业收入分别为人民币1.07亿元、1.45亿元和1.76亿元,相应的净利润分别为人民币3757.1万元、4868.6万元和5343.1万元。毛利率分别为59.9%、65.6%和70.9%,逐年上升。

也正是凭借赛目科技在业务水平的提升和不断增长的业绩,赛目科技吸引了大量资本的关注。

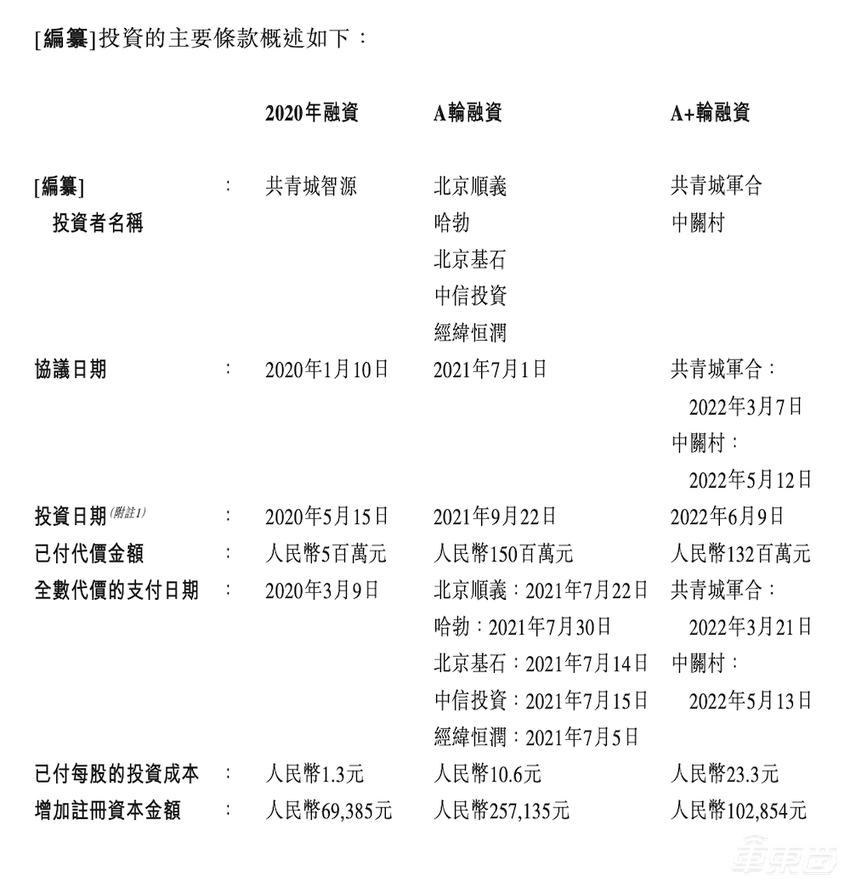

▲赛目科技主要投资人

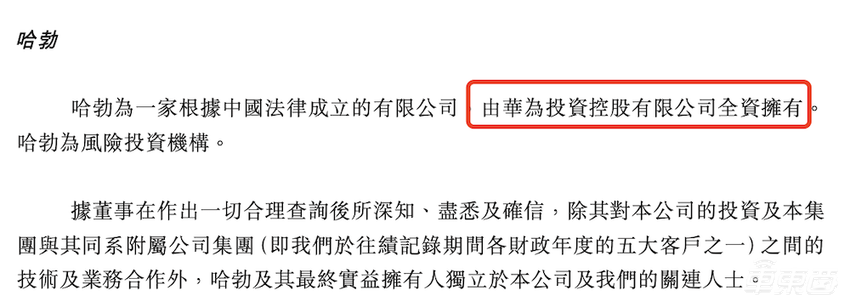

在2021年,华为通过旗下的哈勃投资持股赛目科技2.8%,并与赛目科技签署了战略合作协议。

▲哈勃投资由华为全资拥有

同时,在2020年至2022年间,赛目科技完成了三轮融资,投资方包括中信证券、中关村科学城、共青城军合、北京顺义、北京基石和经纬恒润等。

在这三年间,公司的估值从1.05亿元增长至23.32亿元,翻了近21倍。

据悉通过此次IPO,赛目科技计划募集资金用于提升研发能力,包括开发和升级现有产品和服务,渗透新行业如无人机、数字孪生城市和智慧农业等。同时也有部分资金用于提升营销能力及一般企业用途和运营的资金。

二、回款周期面临资金流压力 积极转型服务拓展新业务

而在业务实绩方面,赛目科技更是有着不错的表现。

招股书显示,从2021年至2023年,赛目科技来自五大客户的收入分别占总收入约93.4%、67.2%和55.8%。其中,来自最大客户的收入分别占总收入的39.0%、24.4%和22.8%。

然而,这种客户结构也对公司的经营现金流带来了压力。

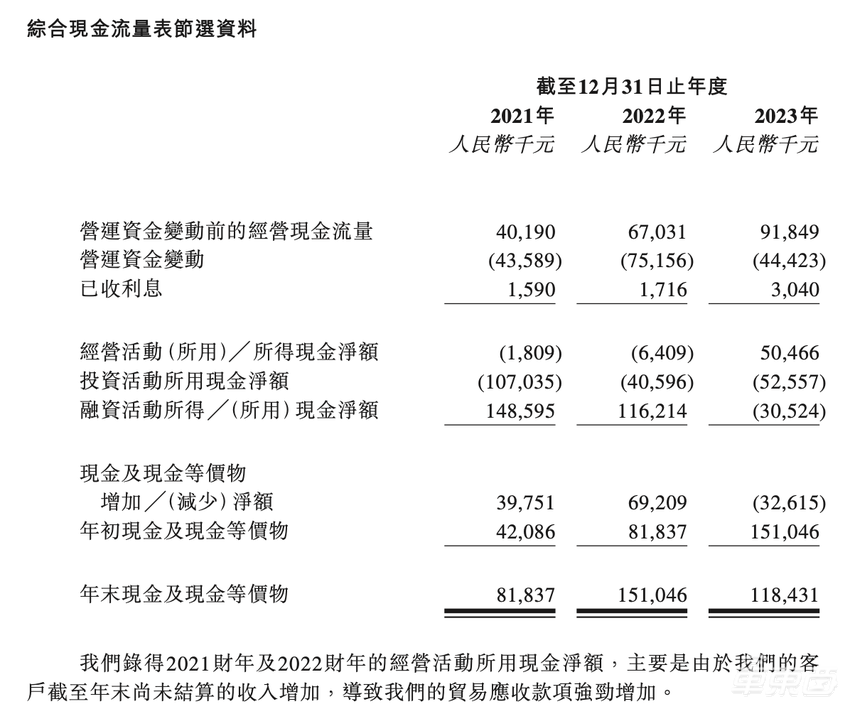

赛目科技介绍道,其通常向客户授予90-180天的信贷期,但2021年至2023年,其贸易应收款项分别为4940万元、1.40亿元和1.66亿元,周转天数分别为113.2天、237.8天和317.5天,远超信贷期。账龄超过一年的应收款项分别为800万元、1360万元和4540万元。

赛目科技表示,由于应收款项的增长,2021年和2022年公司经营活动产生大量现金流出,分别为180万元和640万元。随着其客户回款,2023年公司经营活动所得现金净额为5046万元。

▲赛目科技现金及现金等价物表现

截至2023年末,赛目科技持有现金及现金等价物为1.18亿元,较2022年末减少了3261万元,流动负债总额为5725万元。

为了缓解经营压力,赛目科技一方面扩大客户群及市场覆盖范围,另一方面拓展变现渠道,寻找新的商业化机会,不断提升服务相关业务。

公司计划向汽车及ICV行业的关键市场如合肥、济南和厦门等地扩展,同时计划将业务拓展至欧洲,以捕捉该地区的市场机会。

招股书显示,在业务拓展方面,2021年至2023年,赛目科技的产品业务收入占比逐年减少,分别为96.1%、82.9%和68.5%。与此相对,赛目科技的服务业务收入占比显著提高,分别为3.9%、17.1%和31.5%。

具体来看,ICV仿真测试软件及平台仍是主要收入来源,2023年占总收入的57.2%。ICV数据平台及其他产品的收入占比从2022年的39.2%降至2023年的11.3%,收入从四千余万元骤降至一千余万元。

从产品和服务两方面分别来看,2023年产品和服务的毛利率分别为71%和70.6%。其中,ICV数据平台的毛利率为94.5%;顾问及其他服务的毛利率为82%。

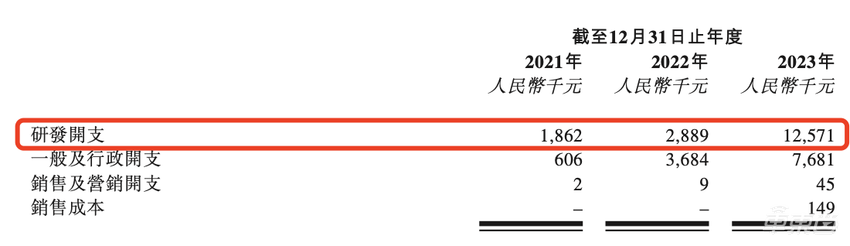

▲赛目科技研发支出

然而,赛目科技的研发支出并不算高,2021年至2023年的研发开支总额分别约为2710万元、3880万元和7640万元。

可以说,当下赛目科技的仿真测试业务是真的十分“赚钱”。

三、主营自动驾驶测试 获得多个项目订单

赛目科技是一家专注于仿真技术自主创新的技术驱动型公司,专注于L3及以上级别自动驾驶解决方案的测试,智能网联汽车(ICV)自动驾驶仿真测试产品的设计和研发,并提供相关解决方案。

目前,赛目科技已形成针对自动驾驶等技术的全栈ICV测试、验证和评价的技术能力,并获得了来自政府和企业的订单。

▲赛目科技为北京市政府搭建的仿真测试平台

其自主研发的Sim Pro仿真测试工具链,是全球首个通过功能安全ASIL D级别产品认证的仿真测试、验证和评价工具链,具有高度的确定性、置信度和可靠性,得到了国际认可。

此外,赛目科技还独立开发了功能安全及预期功能安全分析工具Safety Pro,该工具能够分析并泛化出对应车型方案的预期功能安全场景库,并通过Sim Pro进行验证,从而打造基于预期功能安全分析、测试、验证的工具链闭环。

▲赛目科技的仿真评价方案

在ICV测试及相关服务方面,赛目科技提供广泛的ICV开放道路仿真测试和支持服务,包括仿真评估和相关咨询,帮助客户有效验证自动驾驶系统的性能与安全性,为真实道路测试做好充分准备。

此外,赛目科技运营顺义测试场(国家智能汽车与智慧交通(京冀)示范区顺义基地),提供符合标准要求的封闭场地测试服务。顺义测试场占地约18万平方米,配备了专为ICV设计的智能交通系统和车路协同系统,涵盖公路测试区、高速公路测试区及城乡道路测试区。

截至2024年5月19日,赛目科技已在北京、杭州和绍兴等城市提供ICV仿真测试服务、ICV封闭场地测试服务。

结语:赛目科技未来值得期待

从赛目科技的服务业务中进行合理推测,目前其平台运营及维护服务确实显示出一些典型的SaaS(软件即服务)模式特征。

同时伴随着其超高的毛利率和逐渐向服务类营收转型的状态可以看出,赛目科技在为了公司进一步盈利和成功通过聆讯和上市做出了充分的努力。

作为一个通过智能网联汽车(ICV)仿真测试产品等一体化服务赚钱的公司,在上市后的发展值得期待。