车东西(公众号:chedongxi)

作者 | 檀心

编辑 | 志豪

蔚来汽车将在明年上半年交付第三品牌的首款车,乐道第二款车也在明年上市。。

在昨晚的蔚来汽车2024年第一季度财报电话会议上,蔚来汽车创始人、董事长、CEO李斌剧透了新车的具体信息。

据介绍,乐道订单量已经超过预期,但具体数字不能透露,乐道的下一款车将会是一款中大型SUV。

为了更好的应对多品牌战略,蔚来即将开始筹建第四代换电站,四代站可直接兼容蔚来和乐道品牌,而其三代站经过改造后也可供乐道品牌使用,并且到年底乐道可使用的换电站将超1000座。

蔚来还透露了其下一阶段的目标,即保持交付量稳步增长的同时继续提高毛利率,最终使整车毛利率达到20%,而目前整车毛利率为9.2%。

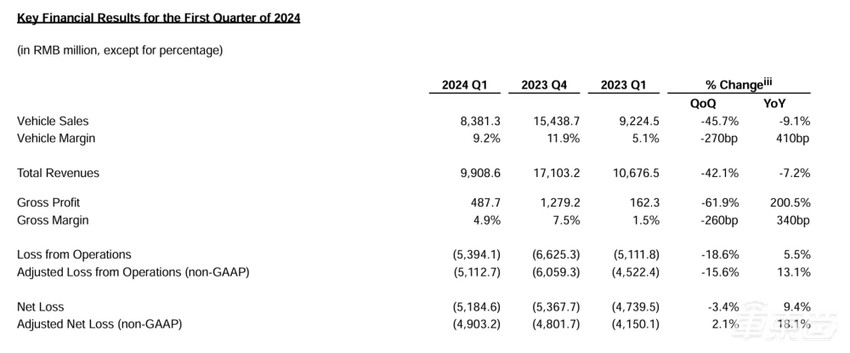

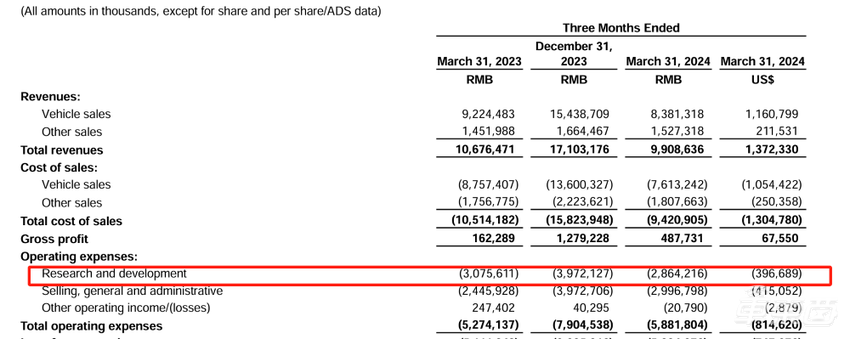

而在昨天下午,蔚来汽车也发布了2024年第一季度财报,财报数据显示,一季度,蔚来营收99.1亿元,同比下降了7.2%,去年一季度营收106.8亿元;一季度交付量为30053台,同比下降了3.2%,去年同期交付了31041辆;一季度净亏损为51.85亿,相较去年同期出现了扩大9.4%,去年一季度净亏损为47.4亿;整车毛利率9.2%,去年四季度为11.9% ;现金储备453亿元;研发支出28.64亿元,同比缩减了6.9%,去年同期为30.76亿。

▲蔚来汽车一季度财报主要指标

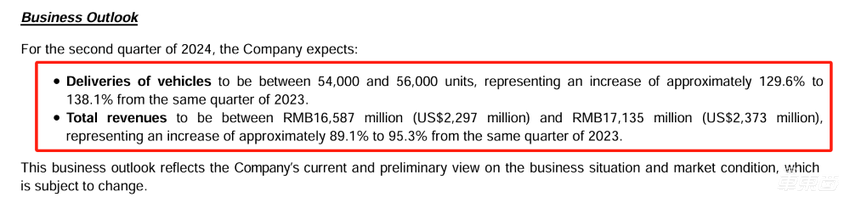

蔚来在财报中还给出了第二季度的交付和营收预测,蔚来给出的第二季度的交付指引为5.4万台至5.6万台,同比增长129.6%至138.1%;营收指引为165.9亿元至171.4亿元,同比增长89.1%至95.3%。

今日美股收盘时蔚来股票价格跌了6.93%,从开盘每股5.27美元(约合人民币38.18元)跌至4.905美元(约合人民币35.5元),当前总市值约102亿美元(约合人民币740亿元),缩水7.57亿美元(约合人民币54.8亿元)。

▲蔚来股价走势

一、营收交付量同比环比均下降 研发支出同比缩减

财报显示今年一季度蔚来营收99.1亿元,同比下降了7.2%,环比下降了42.1%。而去年一季度营收106.8亿元,第四季度营收171亿元。

财报中解释,营收的下降很大一部分原因是因为交付量的下降,数据显示,蔚来一度的交付量同比和环比均出现了下滑,蔚来一季度共交付30053台车,去年同期交付了31041辆,下降了3.2%,而去年第四季度交付了50045辆,环比下降了39.9%。

▲蔚来汽车交付数据

虽然营收以及交付量同比和环比均出现了下滑,但今年一季度毛利润相较去年同期出现了增长,今年一季度蔚来毛利润为4.88亿,同比增长200.5%,去年一季度毛利润仅为1.62亿。而相较去年第四季度,一季度的毛利润依然表现为下跌,毛利润相较去年第四季度的12.79亿下降了61.9%。

而其汽车产品的毛利率表现上,今年一季度蔚来汽车毛利率为9.2%,而去年四季度为11.9%,环比出现了下降。蔚来方面解释主要是因为产品切换期间折扣增加导致平均售价下降,以及ET5等低毛利率车型占据销量主导。

而蔚来一季度的净亏损为51.85亿,相较去年同期出现了扩大,去年一季度净亏损为47.4亿,增加了9.4%,环比则下降了3.4%,即相较去年第四季度净亏损缩小。

▲蔚来一季度研发支出

研发支出方面,第一季度蔚来研发投入了28.64亿,同比缩减了6.9%,环比缩减了27.9%。蔚来给出研发费用减少是由于新产品及技术的不同开发阶段导致设计及开发成本下降以及研发部门人员成本下降。

二、蔚来二季度交付量增长强劲 未来毛利率将继续提升

蔚来在财报中还给出了第二季度的预测数据,蔚来预计第二季度交付量会在5.4万台到5.5万台之间,相较去年同期的2.35万台会有约130%的增长。此外,蔚来还预测第二季度总收入会在165.87亿至171.35亿之间,相较去年同期将会有约90%的提升。

▲蔚来第二季度营收及交付量预测

而财报显示,蔚来4月份共交付15620辆,5月份共交付20544辆,若想实现第二季度5.4万交付量的目标,6月份还需交付17836量。若蔚来交付量继续保持5月的成绩,那么二季度的交付量目标很有可能实现。蔚来方面还透露,当前五月份的订单量已经超过了其产能,后面会采用双班提高产能。

据其他媒体报道,蔚来第三工厂位于合肥新桥智能电动汽车产业园区,已于近日开工建设,单班产能10万辆,将用于后续蔚来品牌和乐道品牌产品的生产。

对于四五月份蔚来汽车销量的增长,蔚来方面解释是有多种因素共同作用。一是产品推出了新款,竞争力更强;其次是BaaS(Battery as a Service)电池租用服务的策略调整,价格调低使得电池租用的比例上升,也增加了用户对租用电池的接受度,目前80%新用户选BaaS模式;再者是销售网络扩大、销售人员增加,也为提升销量做出了贡献;此外,用户对换电的认可度、产品保值率的口碑提升等因素也对销量有积极影响。

蔚来在电话会议中也提出了下阶段的目标,在保持交付量稳步增长的同时继续提高毛利率。并且蔚来旗下车型从ET9开始将逐步切换到第三代平台,第三代平台将采用更多自研技术,电池成本也有更多下降空间,第三代平台目标整车毛利率达到20%,交付量3万辆,而目前整车毛利率为9.2%。而为提高毛利率,蔚来方面表示,会收缩短期促销政策,之后也将会增加一些高毛利率产品比例。整车毛利率预计在二季度回归到两位数,三、四季度持续改善。

三、乐道可用换电站年底将超1000座 明年推出第二款车型

财报会上,蔚来方面也透露了一些乐道以及第三个品牌萤火虫的相关信息。

关于乐道,蔚来方面表示将于明年推出乐道的第二款车型,定位中大型SUV。并且蔚来还表示乐道后续并不会很快地推出太多产品,会保证每个车型都有竞争力。

对于乐道品牌的换电网络布局,蔚来表示下周开始部署四代站,四代站可直接兼容蔚来和乐道品牌。蔚来的三代站经过改造后也可供乐道品牌使用,但三代站并不会全部改造,到今年年底,可供乐道使用的换电站将超过1000座。

▲蔚来换电站

而被问及乐道L60的订单量时,蔚来方面表示具体数字不能透露,但已经超过预期,新车9月上市时将会有100个门店同步上线,每家门店投入在100万至200万之间,按此计算乐道门店的投入总规模也将在1亿到2亿之间。

▲乐道L60

蔚来方面还表示,尽管乐道所在市场的价格区间竞争非常激烈,但乐道不会用特别低的毛利率换取销量。乐道目标为毛利率保持在15%以上,月销达2万-3万辆能保证盈亏平衡。

新品牌方面,蔚来方面表示第三个品牌萤火虫定位于精品小车,价格为10万至20万之间,目前研发顺利,萤火虫品牌下的车型将于明年上半年开始交付,但目前上市时间还没确定。

财报会上蔚来还对旗下三个品牌的定位进行了解读,蔚来品牌主要面向高端市场,针对商务家庭用户,乐道品牌面向主流家庭市场,萤火虫定位小车,满足家庭对第二辆车的需求。

对于蔚来能源的营利性方面,蔚来方面称换电站每天有60单即可实现盈亏平衡,而目前根据估算每天约有30单,再考虑到储能及灵活升级带来的收入,蔚来对于其盈利能力非常有信心。而就在5月31日,蔚来能源刚刚获得武汉光创基金等机构15亿元战略投资。

关于出海方面,蔚来表示蔚来汽车在欧洲的销量并不高,欧盟增加关税对蔚来整体不会产生较大影响,蔚来会根据欧洲关税政策调整其产品策略。

结语:蔚来正布局多品牌战略

从蔚来第一季度财报数据可看出,蔚来一季度的交付量还有营收均不如意,亏损扩大,研发支出也进行了收缩。然而从四五月份的交付数据来看,4月份共交付15620辆,5月份共交付20544辆,蔚来第二季度营收增长势头非常强劲。结合蔚来下一阶段的目标,即在保持交付量稳步增长的同时继续提高毛利率,蔚来必须做好产品战略,突出产品优势,提高技术,只是一昧的压低价格并不能实现这个目标。

当下蔚来正在布局多品牌的战略,从蔚来对关于其旗下品牌问题的回答也可看出,蔚来已经对旗下三个品牌有着非常清晰的产品战略定位,不同车型专攻某一细分市场。当然,在细分中胜出需要有自己的竞争优势,当下蔚来也在布局换电网络,推出电池租用政策,这些都将帮助蔚来在激烈的竞争市场中获得一席之地。