车东西(公众号:chedongxi)

作者 | 木米

编辑 | 晓寒

长城汽车赖以成功的杀手锏失灵了?

8月30日,长城汽车发布2022年上半年财报。从营收数据来看,上半年长城的表现依旧不错,总营收超过600亿元,净利润也实现了同比增长58.47%的成绩。

但漂亮的财报数据背后,许多没有被关注到的细节却有一种山雨欲来的前奏。

比如长城从2月份之后就一直被比亚迪反超,今年1到7月,长城汽车累计销量为62万,而比亚迪为80.3万辆;新能源销量上,长城也只有7.4万台,仅为比亚迪的十分之一。

而自2020年下半年开始,长城汽车股价一路上涨,在去年十月创下69.80元的股价⾼点,总市值⾼达6446亿元,成为国内市值第二的车企。但此后就一路下跌,截⽌今年9⽉2⽇,长城汽车收盘价31.65元,较高点下跌54%左右。

无论是总销量增长乏力、新能源表现在一众自主品牌中“吊车尾”,还是前不久“跌跌不休”的股价,长城的表现到目前而言都只能算是差强人意。

截至目前,长城旗下已经有包括哈弗、WEY、坦克、欧拉、长城皮卡、沙龙等6个整车品牌,可以说这样的阵营也算是非常庞大的。

而与我们常听到的多品牌战略有所不同,长城的这一路线被其称为“多品类”战略。长城一把手魏建军在演讲中也曾多次提及“品类”,而长城内部更是与国际知名咨询公司合作,打造出了一条“多品类营销”路线。

在过去,长城的品类即品牌战略曾经帮助这家企业实现了哈弗品牌的辉煌、打造出国民神车哈弗H6,甚至是达成整个公司千亿元营收的跨越式发展。可以说,长城将“品类”战略玩得是非常的得心应手。

那么被长城奉如圭臬的品类即品牌战略的起点在哪里?最近两年长城是怎么深化这一战略的,为何又没能复制当年的成功呢?

一、与咨询公司合作搞品类战略 长城一飞冲天

更早之前,从哈弗品牌正式独立、甚至是长城通过皮卡赚到第一桶金时,“品类战略”对于长城汽车的发展都起到了非常重要的作用。

“品类”一词实际上并不新。作为管理学里面的一个抽象概念,“品类”一定程度上也算是一种舶来品,与我们更熟悉的“品牌”更像是一对孪生姐妹。

简单来讲,“品类”与产品本身联系更加密切,而“品牌”身上的文化属性则更强、也更加抽象。

而长城的“多品类战略”是怎么打出来的呢?这得从里斯战略定位咨询说起。

里斯战略定位咨询是一家全球性的战略定位咨询公司,其从2008年开始就与长城汽车展开了深度合作。正是在该咨询公司的战略指导下,长城才极为重视,并且深化了自己的“多品类战略”。

2008年,国内的自主车企基本上都还在快速增长期,彼时的长城年度营收也不过82.11亿元人民币。

彼时,长城旗下有腾翼、炫丽、精灵、酷熊、哈弗、风骏、嘉誉等8个品牌,涵盖轿车、SUV、皮卡等多个车型。但此时的长城,光有一大堆子品牌,每个子品牌又都需要去争抢本就有限的资源。这对当时的长城而言,也颇为头大。

▲长城精灵EV

从2008年开始,里斯战略定位咨询跟长城汽车就开始展开合作。在这一阶段,长城汽车提出了聚焦品类的策略。

长城在引入里斯的聚焦战略后,放弃了之前繁多臃肿的多个品牌,瞄准城市SUV这一品类,转而打造哈弗品牌并大获成功——哈弗H6连续霸榜国内SUV销量榜,长城的整体营收也在短短十年内实现了千亿元的跨越。

▲长城汽车的合作案例被放在了里斯战略咨询官网首页

而最终折戟的轿车业务,也正是因为长城选择了聚焦到SUV这一品类上来。

里斯战略定位咨询曾在其《21世纪的定位》中提出20世纪品牌重于品类,而在21世纪品类重于品牌。

2022年6月21日,里斯战略定位咨询发布《中国上市企业持续增长的力量——品类创新研究报告》。其报告指出,近六成中国持续增长冠军企业的增长动力来自于开创并占据一个新品类。一次品类创新平均可以再造3个百亿级企业。

而在去年举办的长城汽车2025年战略发布会上,我们也看到魏建军多次提及“品类创新”一词,他直言“如今的消费者对于产品的思考,不是以品牌的形式,而是以品类的形式”。

那么长城是如何去做到品类创新的?

二、品类战略继续深化 新品牌遍地开花

如前所述,2013年,基于品类聚焦的指导原则,长城首先将哈弗品牌独立,并且逐步壮大了整个品牌乃至是整个企业的竞争力。

但随着品类聚焦向品类创新进行过渡之后,长城开始思考如何在新的品类中再造哈弗神话。

2016年,长城旗下首个冠以“豪华”之名的SUV品牌WEY诞生。创立之初,WEY对应的是豪华城市SUV的品类,取名自一把手魏建军之姓的WEY,显然是被长城寄予厚望的。在当年的背景下,自主品牌们还在苦苦探寻高端市场,而WEY正是自主品牌们冲向高端市场的首批尝试者之一。

▲WEY VV7

WEY的初代产品有VV7、VV6、VV5及VV7PHEV新能源系列车型,但因为产品的差异化不够突出,让人很难明显区分出其于哈弗系列的差异(除了价格),这就给人一种哈弗换壳的感觉,因此WEY在早期取得部分成绩之后,销量就一直开始走下坡路。

值得注意的是,WEY虽然作出了品类创新的尝试,但是到底要做什么样的品类,WEY显得没有那么清楚。

初代VV系列车型败北之后,WEY已经逐渐转向豪华新能源智能SUV这个方向,推出了咖啡系列车型,包括摩卡DHT、拿铁DHT和玛奇朵DHT等。但相较于品牌初期的营销风格,现在的WEY很明显在往女性化方向在走,就连代言人也请的是任正非家的二公主。

但相比于欧拉的简单直接——更爱女人的汽车品牌,WEY的咖啡系列显得有些里外不讨好。硬派的外形搭上稍显年轻活泼的车型命名,多多少少有些不搭,说好听了是反差萌,说不好听,也许就是定位还不够清晰。

除了咖啡系列之外,WEY其实还拿出了一款爆款的硬派越野车坦克300,坦克300车型出乎意料的热烈反响,让长城瞄准了硬派越野车这一细分赛道。

▲坦克300

因此在2021年的上海车展,长城官宣WEY旗下坦克品牌正式独立,相比原先的WEY,坦克更加注重越野SUV这个品类,而前者则主要做城市SUV。

在新能源方面,长城于2018年推出纯电欧拉,通过造型奇特售价低廉的纯电小车打出了名声,在面向女性消费者的电动车这一赛道表现不错。

哈弗作为长城的老将,旗下的大狗也传出了将要独立的风声。

不久前,一组网传的新款哈弗大狗的新车谍照引起了不少关注,根据谍照信息,新车中网前已经不再是原来的哈弗标,而是换成了一个独立的大狗LOGO,因此不少网友推测其很有可能会像坦克300一样,基于一个销量火爆的品类推出新的品牌。

▲哈弗大狗的狗头标

但据有些媒体分析,大狗迟迟没有独立可能是因为目前缺芯严重,长城内部需要进行核心零部件的资源平衡,因此大狗品牌独立被推迟了。

再来看看皮卡,长城皮卡算是长城发家的老业务了,目前在皮卡车型中,长城炮便是长城主推的一个新品类。

2019年上海车展上长城炮首次亮相,并于当年8月发布了长城炮的新品牌,与传统的皮卡不一样的是,长城炮更像是轿车、SUV、旅行车、轻型货车合为一体的一种新车型。

▲长城炮黑弹版

从市场表现来看,截至目前长城炮的累积销量已经突破30万辆,并且在出口海外的皮卡中也稳居榜首。可以说,这是基于长城的品类创新下,长城皮卡拿出的看家作品。

在多品类战略下,长城花了十几年的时间,打造了一个品类帝国,旗下品牌众多,覆盖的品类也还在不断更新中,那么究竟长城的多品类战略取得什么样的效果?

三、主力品牌销量增速放缓 品类战略失灵

一个品牌到底能不能打,销量是最重要的评判标准之一。

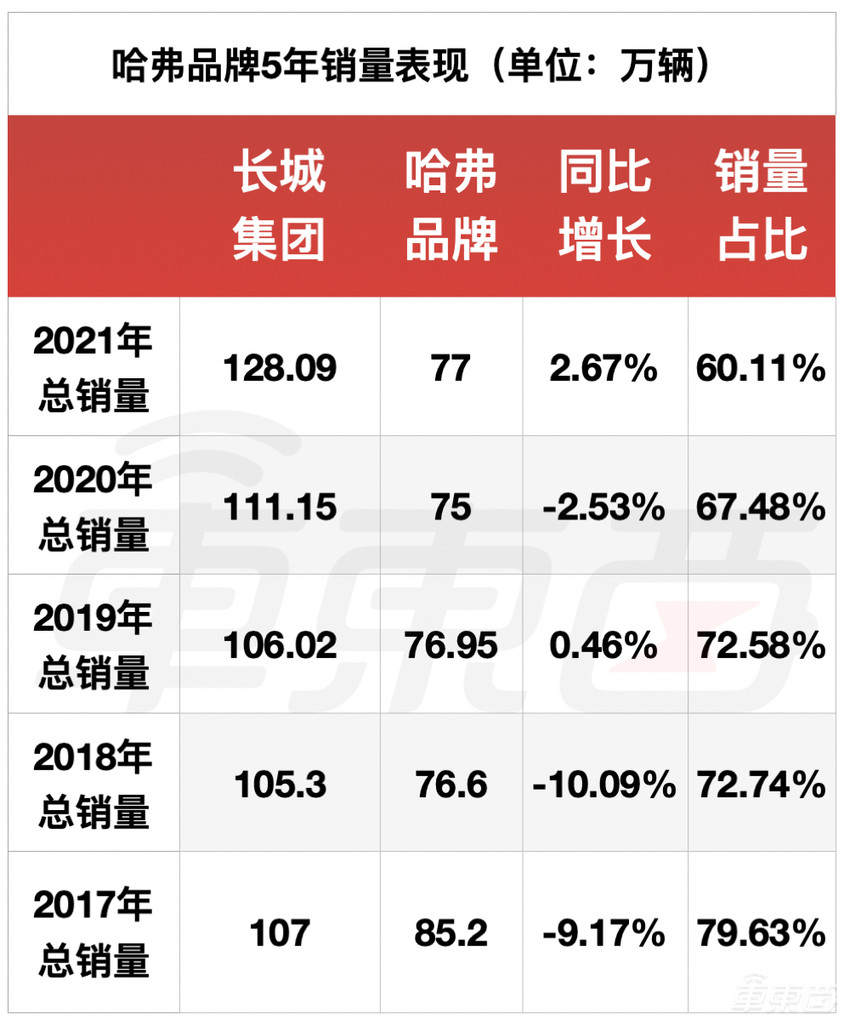

根据长城汽车5年来的销量结构图表可以看到,长城汽车的主力销量均是由哈弗与长城皮卡两个品牌贡献的。

▲长城汽车五年销量数据

其中哈弗品牌是长城当之无愧的王牌,在2017年到2021年这5年间,哈弗品牌基本上占据了长城60%~80%的销量份额,并且在2016年还曾创下了93.8万台这样响当当的销量战绩。

▲哈弗五年销量数据

但作为长城的老王牌,哈弗也已经逐渐步入自己的增长倦怠期。在2016年的销量高点之后,这5年来,哈弗基本上在负增长以及微弱增长中前进。

这样的现实虽然残酷,但是却没有办法阻挡。

老话说的好,长江后浪推前浪,在长城极为擅长的SUV市场中,过去哈弗H6这款国民神车创下的销量神话也已经被后起之秀们打破了。

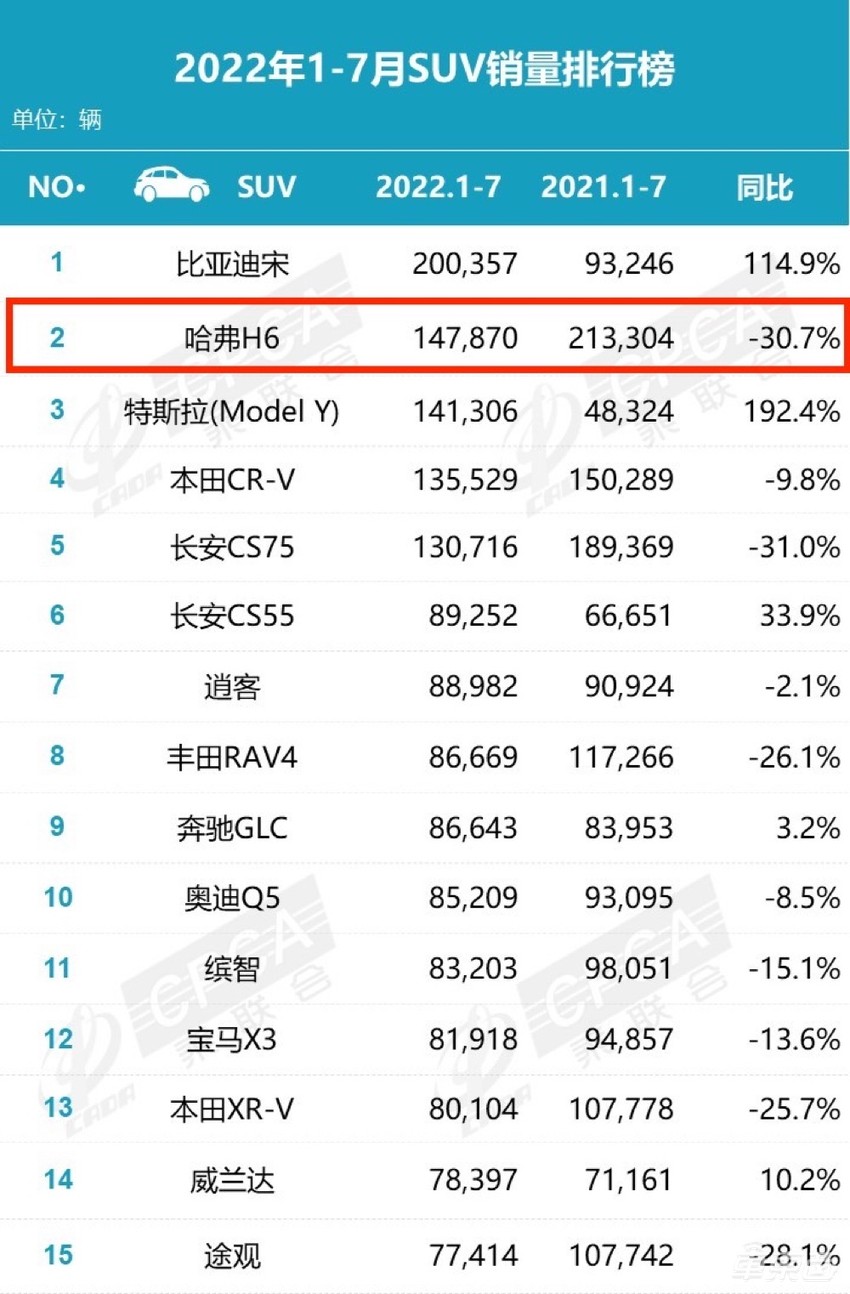

▲1~7月SUV榜单

今年7月份,国内SUV市场销量前三的车型分别是比亚迪宋和哈弗H6和特斯拉Model Y,哈弗H6成为了榜单前三中同比唯一下降的车型。

而除了哈弗H6之外,长城没有第二款SUV车型上榜。

可以说在SUV这个走量市场中,长城汽车已经没有了曾经快速增长的感觉,并且从当前来看,长城在SUV领域还缺乏新的接棒者。

另一方面,作为长城的传统优势产品,长城皮卡也在长城的总销量中占据了20%左右的份额。在2020年迈入年销量20万的关卡之后,去年长城皮卡的年销量也达到了23.3万辆,实现了微弱的同比增长。

那么今年长城皮卡的表现将会如何?

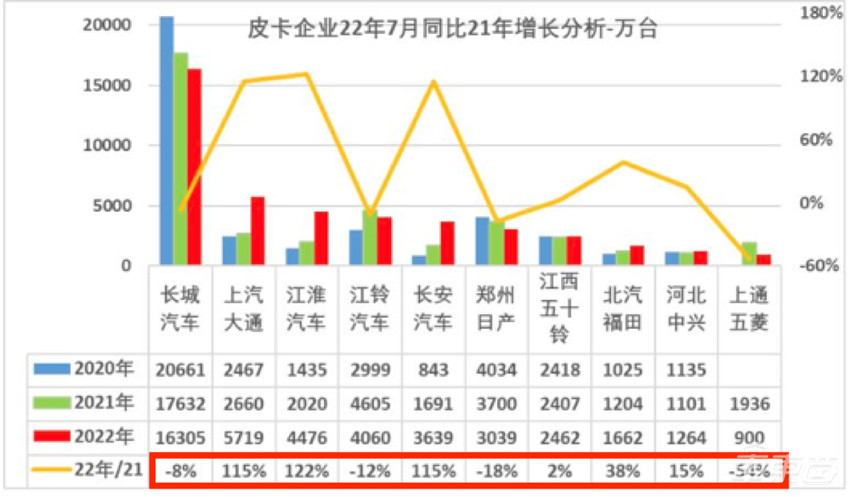

▲7月皮卡市场排名

根据乘联会的最新数据,今年7月份的长城皮卡虽然依旧位于市场销冠的地位,但已经同比下降8%,相比之下,江淮汽车、上汽大通等企业则开始展现出强劲增长的态势,同比增长幅度达到100%以上。

可以说,未来长城皮卡面临的竞争不会小。

总的来看,长城这两个扛大旗的老将确实已经步入力不从心的阶段。长城自己也很清楚,不管过去曾经创下多少神话,市场残酷的真相就在于,永远都会有新产品轻易取代你的辉煌。

作为长城的主力新能源品牌,欧拉在过去的很长一段时间里,一直都在低价小车的赛道中发力,但纵观整个微型小车市场,暂时没有谁能够打破五菱宏光MINI EV的销量神话。

一个非常明显的例子就是,在过去一年的时间里,欧拉的主力小车黑猫在微型小车的市场中并没有展现出自己的优势,相比于五菱宏光MINI EV的一家独大,黑猫还是处于与其余的纯电小车在万台的销量线下激烈竞争的状态。

▲欧拉黑猫

这就导致了欧拉陷入了一个尴尬的局面——作为长城目前唯一一个拿得出手的新能源品牌,旗下的车型单车售价太低,因此整体的利润空间过小。作为参考,比亚迪的新能源车型则覆盖了10万元以下到20万元以上的更多的车型价位。

因此从长远来看,欧拉要打破盈利困局,注定要割舍掉10万元以下的纯电市场。但如果真的停产黑猫白猫等低价车型,靠着这个市场打开知名度的欧拉注定要伤害一批消费者的信任。

另一方面,根据近五年来的销量数据,WEY品牌在2018年达到年销量超10万台,达到13.8万的销量之后,销量便开始下滑。去年全年的销量只有5万多台,同比下降了25%左右。

2020年底将爆款车型坦克独⽴成新品牌之后,2021年WEY的总销量有所下滑,下降了25%左右。去年WEY品牌的总销量在5万多台左右,作为参考,对手吉利的同价位车型领克的去年销量是22万台,可以说,曾经被长城寄予厚望的WEY,已经被对手拉开差距了。

而从WEY中独立出来的坦克虽然目前看来表现不错,去年全年销量达到了8万台,甚至超过了WEY。

但坦克的痛点在于,该品牌走的硬派越野赛道的天花板太低了。作为一个小众的细分车型赛道,硬派越野的市场规模有限。

根据相关数据,2021年,国内硬派越野车销量排行榜中,坦克300以8万多台的销量占据了榜首,但从排在后面的几个车型的销量成绩也可以看得出来这个市场的体量并不大。

因此坦克注定无法成为下一个哈弗。

回到产品本身,长城的多个子品牌在“品类创新”上也存在不少让人诟病的地方。

比如欧拉的旗舰车型芭蕾猫,外形非常复古可爱,但神似大众甲壳虫的设计,也让人疑惑这到底是“抄袭”还是创新。

除此之外,长城的多品类实际上已经部分沦为普通的多品牌,在其不少子品牌内部,产品之间的差异太小,产品的内卷、内耗也是非常严重的。

▲上:哈弗H6S,下:哈弗赤兔

比如均脱胎于柠檬混动DHT平台的哈弗H6S、哈弗赤兔、哈弗神兽等混动车型,在外观上大差不差,而平台技术更是同质化严重,同时这些车型还要与WEY品牌旗下混动车型进行竞争。可以说,品牌内部以及品牌之间的内耗效应已经非常明显了。

结语:长城要加快脚步了

去年,魏建军向外界展示了长城汽车的五年规划——到2025年冲击全球汽车销量达到400万台,营业收入超6000亿元,新能源汽车占比要达到80%。

但距离魏建军放出这番豪言壮语快要一年的时间节点上,我们看到,长城依旧面临着新老品牌青黄不接的情况,在新能源市场上也并没有做出太多的成绩。

五年规划转眼已经过去一年,从2022年刚刚过去的几个月来看,长城的增长依然没有特别明显的变化,但其对手却在快速增长。毫无疑问今年对于长城而言,会是充满挑战的一年。

从整个大环境来看,整个汽车产业都在受到供应链危机的考验;而于长城自身来说,如何改变产品结构,全力拥抱新能源,调整打法,则是下一阶段必须要思考的命题。