车东西(公众号:chedongxi)

作者 | 郭月

编辑 | 志豪

5年间市占率减半,8家合资品牌销量齐跌。

“今年1至5月,中国市场共推出542款新车,平均每日3.6款。一款新车需投资超过10亿,开发周期超过两年,但市场热度往往维持不超过三个月,这么多新车,国内市场大盘还下滑20%,这竞争已经不是激烈,而是惨烈了。”

7月14日,比亚迪股份有限公司执行副总裁何志奇的这番话,道出了中国汽车市场最残酷的现实——产品爆炸式增长,需求却在萎缩。

乘联分会数据显示,今年1-6月国内狭义乘用车累计批发销量为1254.7万辆,同比下降5.7%,累计零售销量为870.1万辆,同比下降20.2%。

在这种情况下,国内车市持续进行洗牌,中国品牌及合资品牌地位发生改变。

中汽协数据显示,2021年上半年,中国品牌乘用车市场份额为42.0%;而到了今年上半年,中国品牌乘用车市场份额攀升至71.8%,较去年同期上升3.3个百分点,销量达913.8万辆。6月单月,这一数字更是突破75.5%。

中国自主品牌与合资/海外品牌的市场份额呈现“此消彼长”的明确趋势,五年前,合资品牌还掌握着接近60%的中国市场份额,当前已被压缩到不足四分之一。

这不是简单的此消彼长,而是整个汽车市场权力结构的彻底重构。

▲2026年上半年中国汽车市场本土车企及合资/海外品牌销量榜单

一、合资品牌全面失守 被传统车企赶超、新势力围剿

结合中国汽车市场上半年销量榜单,中国汽车品牌上半年销量表现亮眼。

其中,上汽集团1-6月累计销量为204.5万辆,成为上半年销量唯一突破200万辆大关的中国汽车企业,摘得2026年车市半程销量桂冠。

更值得关注的是上汽自主品牌累计销售146.9万辆,同比增长12.6%,占集团总销量比重达到71.8%——每卖出10辆车,就有超过7辆是自主品牌。

此外,比亚迪今年上半年销量为180.85万辆(国内销量约99.1万辆)、吉利142.30万辆(国内销量约102.1万辆)、奇瑞135.75万辆(国内销量约41.3万辆)、长安111.89万辆(国内销量约54.6万辆),五家中国车企半年销量突破百万辆。

相比之下,曾经的合资霸主已经被中国车企集团甩在身后。

大众中国今年上半年销量仅有97.30万辆,同比暴跌25.9%。

▲大众中国2026年上半年销量同比下滑25.9%

不仅大众汽车集团在华表现不佳,德系豪华汽车品牌的在华销量均呈现削减。

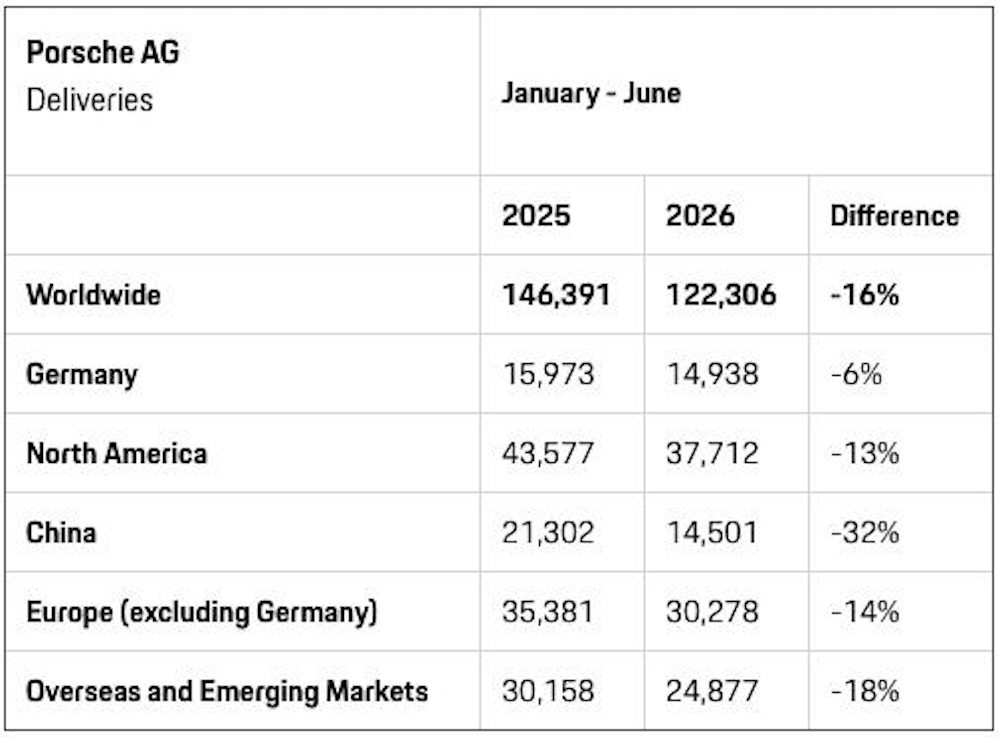

宝马中国今年上半年销量为26.18万辆,同比暴跌20.4%;奔驰中国上半年销量为21.02万辆,暴跌28%;保时捷上半年在华交付量同比暴跌32%,仅剩1.45万辆,德系豪华品牌的“护城河”正在加速消失。

▲保时捷2026年上半年销量同比下滑32%

相似情况还在日系车企中出现,丰田中国2026年上半年累计销量为69.47万辆,同比减少17.1%。本田中国上半年累计销量仅20.58万辆,同比大幅下滑 34.7%。日产中国上半年销量为23.70万辆,同比下降15.0%。

美系品牌方面,上汽通用上半年销量为23.12万辆,同比下滑5.7%。

特斯拉则较为特殊,今年上半年中国市场销量为46.79万辆,同比增长28.4%,是当前已统计的合资/海外品牌中今年上半年在中国市场唯一保持高增长的车企。

▲特斯拉2026年上半年交付46.79万辆

一个值得玩味的现象是,当前几乎所有新势力的发布会都在对标特斯拉,但特斯拉的销量几乎没有受到实质影响,新势力打的还是合资市场——那些曾经属于BBA、丰田、本田、大众、通用的份额。

整体来看,中国汽车市场绝大部分的海外车企/合资品牌,如宝马中国、日产中国、上汽通用、奔驰中国、本田中国今年上半年销量集中到20~27万辆区间,平均月交付量仅为3.3~4.5万辆。

而相比之下,多家新势力车企上半年销量已经逼近这一区间,如理想(19.34万辆)、蔚来(19.11万辆)、小米(18.51万辆),中国新势力销冠零跑汽车上半年销量更是达到35.65万辆,同比增长6成,接连超过多家合资品牌。

二、为什么合资品牌在中国汽车市场不香了?

一方面,宏观市场环境改变,燃油车市场大幅萎缩,合资/海外品牌新能源转型不及预期。

根据乘联会数据,今年上半年,中国新能源汽车累计批发销量为678.8万辆,同比增长5.1%,市占率从去年同期的48.5%提升至54.1%。

特别是今年第二季度,中国汽车市场新能源渗透率增长迅猛,新能源零售渗透率从4月起突破60%,并连续三个月站稳这一历史高位。

与此相对应的是燃油车需求大幅萎缩,乘联会数据显示,今年上半年燃油车零售销量已不足400万辆,同比下降26.4%,跌幅大于零售汽车市场整体20.2%的跌幅。而以德系品牌大众、美系品牌上汽通用、日系三巨头为代表的海外品牌,在华销量大多以燃油车为主,燃油车市场的整体收缩直接拖累了其在华销量。

并且,跨国、合资车企多年来决策链条冗长,国内车型配置调整需总部审批,产品迭代速度远落后于本土品牌,导致新能源转型不及预期。

另一方面,随着中国车企强势崛起,智能化成为中国用户购车的重要偏好,中国汽车市场的竞争日益加剧。

德系豪华汽车品牌早期在中国汽车市场的电动车多为油改电产品,纯电专属架构落地迟缓,缺少800V 超充、高阶智驾等国内消费者越来越偏好的智电配置。

目前合资品牌现在已经开始全力追赶,例如大众安徽ID.系列、宝马“新世代(Neue Klasse)”平台车型、奔驰MMA平台车型加速在华落地,但由于其刚刚起步,还需要市场和时间的检验。

▲宝马集团亮相北京车展带来16款首发车型

与此同时,中国高端新能源品牌如问界、蔚来、小米、极氪等强势崛起,这些车企在新能源赛道上具备天然的本土化与智能化优势,依靠智能座舱、智能驾驶、大空间重新定义了豪华标准,消费者购车决策中智能化体验权重持续上升,导致合资/海外品牌的部分市场份额被分流。

总的来说,中国品牌凭借规模效应和垂直整合的供应链,掌握了本土市场新能源车型的定价权,合资品牌的生存空间被进一步挤压。

结语:合资正加快转型步伐

在中国市场的激烈竞争中,合资/海外品牌正积极寻求变革。

许多合资/海外品牌不约而同地走上了两条调整路径:一方面通过优化产能、精简组织架构来提升运营效率;另一方面则加速推出为中国市场量身定制的新能源车型,力图依托本土化供应链和更快的产品迭代来适应新的消费需求。

从今年上半年的销量表现来看,合资品牌整体仍处于转型的攻坚期。面对自主品牌的强势崛起,合资阵营无疑承受着较大压力,但中国市场容量巨大、需求多元,依然存在差异化竞争的空间。

未来,能否真正融入中国电动化、智能化的产业节奏,将决定合资品牌能否在新一轮竞争中稳住阵脚。留给各方的时间都很宝贵,而市场最终会奖励那些真正读懂中国用户的企业。