车东西(公众号:chedongxi)

作者 | 张睿

编辑 | 志豪

李想剧透:理想L9 Livis大定破万,全新理想L8将在6月底发布。

车东西5月28日消息,就在刚刚,理想汽车召开了2026年第一季度业绩电话会议。理想汽车董事长兼CEO李想、理想汽车总裁马东辉、理想汽车CFO李铁、理想汽车CTO谢炎一起,回应了理想的最新业绩、新车规划等问题。

▲理想汽车董事长兼CEO李想

李想在财报会一开始就透露,理想L9 Livis车型在开始销售的前两周就获得了超过1万辆的大定,同时理想将在6月底发布全新一代的理想L8,6月还将举办软件和人工智能方面的发布会。

在问答环节上,李想等理想汽车高管主要回答了8个相关问题,其中还有2大关键问题:

1、关于AI与具身智能:李想认为未来的3到5年,中高端的智能汽车的竞争本质上就是具身智能的竞争,同时任何公司的业务需要人就一定会制造机器人。

2、理想汽车出海战略:首款海外专属版本的全新理想L9将于Q3正式进入中东、东亚的市场,5月理想汽车将陆续进入中国澳门、柬埔寨、老挝、缅甸等市场,下半年会在欧洲市场推出纯电车型i6,针对于右舵的市场将在年底在中国香港、新加坡等亚太核心区域投放MEGA的右舵版本。

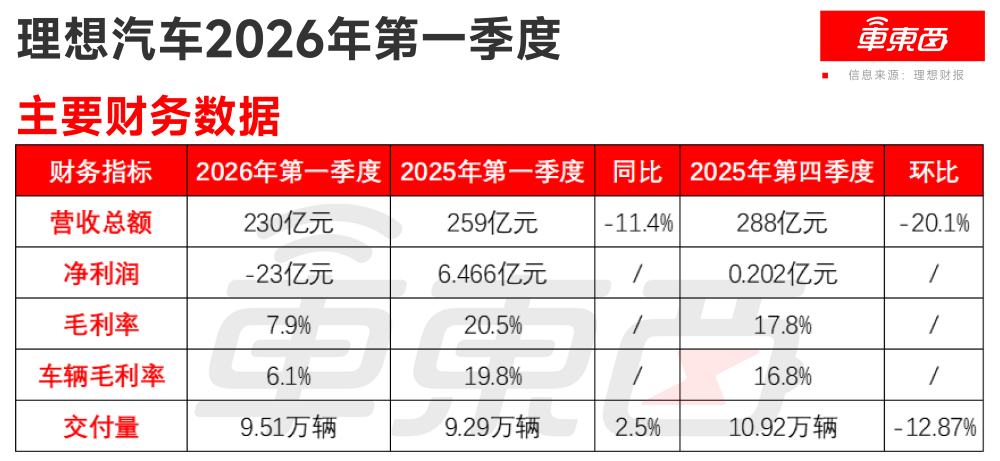

结合财报来看,理想在2026年第一季度的营收为人民币230亿元,同比下降11.4%,净亏损为人民币23亿元,2025年第一季度为盈利6.466亿元,2025年第四季度为盈利0.202亿元。

▲理想2026年第一季度主要财务数据

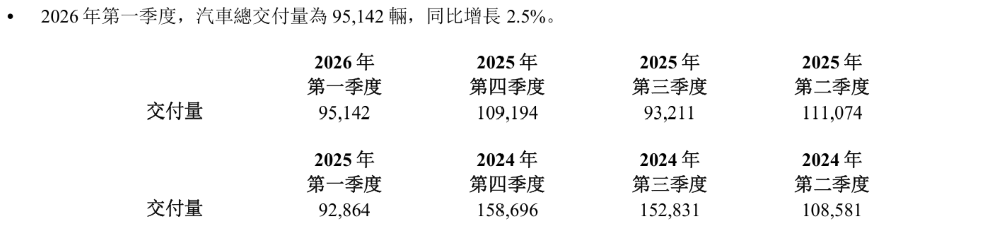

交付量方面,理想2026年第一季度的汽车交付量为9.51万辆,同比增长2.5%,环比下滑12.87%。

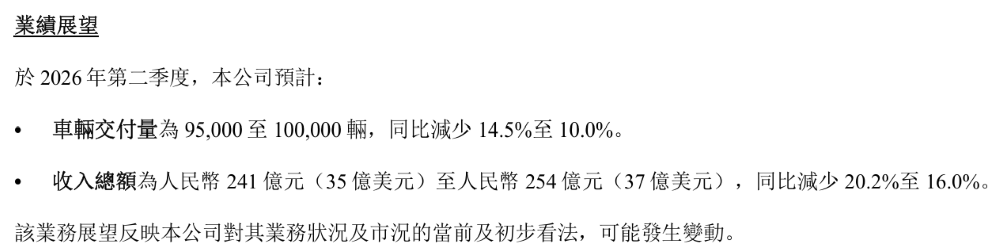

业绩展望方面,理想方面给出的2026年第二季度收入指引为人民币241亿元至人民币254亿元,同比减少20.2%至16.0%,车辆交付量为9.5万至10万辆,同比减少14.5%至10.0%。

▲理想给出的季度交付和营收指引

一、理想L9 Livis大定过万 6月底发布全新理想L8

在财报会上,李想首先进行了发言,他表示从今年一季度以来,理想汽车的交付量进入到了增长轨道,1月至4月理想汽车在20万元以上中国新能源汽车市场重新回到中国品牌销量榜首的位置。

成交价50万元以上的理想L9 Livis车型在开始销售的前两周就获得了超过1万的大定,李想预计理想L9 Livis可以在50万元以上的新能源SUV市场保持20%以上的市场份额。

▲理想L9 Livis外观

李想还提到,6月份开始理想将重点聚焦传播和推广理想L9 Ultra车型,努力实现在40到50万的新能源SUV市场获得20%的市场份额。

此外,理想将在6月底发布全新一代的理想L8,李想表示全新一代理想L8就是全新理想L9的5座版,这和上一代L8降级的本质是不同的。同时李想喊出:“新理想L8是全球范围内操控最好的大尺寸SUV,5座二排的舒适性也是同级别体验最好的。”

▲理想L8 Livis外观

随着新款理想L9的发布,理想自研芯片马赫M100和马赫VLA大模型成功一体化部署上车,李想表示M100芯片以相近成本实现了三倍有效算力的提升,马赫VLA模型参数量较上一代提升十倍。

最后李想还剧透了一个信息,他表示由于5月15日新款理想L9的发布会主要聚焦于硬件和性能的讲解,而软件和智能化能力的进步大概需要2到3个小时才能讲的比较好,同时还必须在用户提车以后方可真实体验。

所以在接下来的6月,理想将举办软件和人工智能的发布会,用足够多的时间深度讲解车机交互、基座模型、智能驾驶、系统Agent、自研芯片在内能力的真实体验。

此外,李想还透露理想汽车将维持全年销量增长20%的目标。

随后问答环节上,李想和马东辉等理想高管共回答了8个问题,车东西对相同类型的内容进行了整合,整理为以下6个方面:

1、新款理想L9的订单整体表现如何?目前理想L9 Livis版本的产能如何?第二季度销量指引中理想L9占比如何?

马东辉:从订单结构来看,理想L9 Livis版本订单占比将近90%,Ultra版本占比10%,这也充分体现了用户认可车型高阶技术的价值,愿意为高端配置买单,也标志着理想增程产品正式稳固在50万以上的高端市场,实现了品牌向上的突破。

后续我们也将重点去强化Ultra版本的产品力传播,进一步优化订单的结构。

关于产能,全新L9位于常州生产基地,可以和全新的L8共线柔性生产,长期的生产保障能力稳定。

全新L9在5月和6月处于爬坡期,每个月的产能大概是在4000到5000台,目前Livis版本的双色车身和专属的创新零部件供应偏紧,目前我们已经联动核心供应商完成保供的方案,Ultra版本的产能储备是充足的,可以根据市场的订单灵活调整排产。

关于Q2全新L9的交付量,受上市初期产能爬坡的影响,预计交付8000台左右,Q3产能全面爬坡完成之后,我们有信心全新L9的稳态月销将稳步超越老款L9的月均水平。

2、自门店合伙人计划实施以来,销售端改革后有什么具体的变化?对销量的拉动是否达到预期?

马东辉:门店合伙人计划推进以来,通过充分的下放经营决策权和利润的分享权,激活了一线团队的主观能动性和经营的活力。

首先我们可以看到店长的经营思维发生了很大的转变,从传统的执行变成真正的经营者,可以自主去审视各项经营的投入产出,以经营效率为核心开展精细化的管理。

同时也提升了核心管理团队的稳定性和长期的经营意愿,门店合伙人长期深耕一个门店的工作,可以从单纯追逐短期的销量业绩,逐步转向深耕本地用户的运营,优化区域的口碑,构建门店长期的核心竞争力。

从阶段项目的经营现状来看,由于第一季度属于汽车行业传统的淡季,并且合伙人计划仍然处于初期落地阶段,从全国平均来看,门店月度的订单目标均实现了超额完成,并且也顺利完成了老款L系列的清库节奏,提升了用户服务的满意度。

后续随着店长经营管理经验的持续积累,叠加公司的赋能培训体系,全国门店精细化运营的能力将持续提升。

3、关于新款理想L8有什么信息可以分享吗?

马东辉:我们L系列的产品矩阵会随着新款L8的上市更加清晰。

理想L9主打旗舰6座,全新的L8会聚焦旗舰5座,两款车型会形成高效的互补,持续巩固品牌在高端旗舰市场的优势地位。

新款L8已经在4月完成了工信部新车的公告申报,计划6月底正式发布并启动交付。

相较于老款车型,新车的车身尺寸和轴距均有所加长,车内升级为5座的布局,后排乘坐空间得到大幅的优化,整体乘坐体验全面提升。

在动力部分,新车会搭载我们自研的1.5T增程系统,同时配备72.7度5C大容量的电池,电池容量和全新的L9保持一致,并且很多技术都是共享同一技术平台,在能耗和续航表现上十分出色。

另外车身还提供了双色车身、电动踏板等丰富的个性化选装方案。

4、在AI研发方面,管理层如何看待AI行业的研发投入和竞争格局?

李想:我们认为未来的3到5年,中高端的智能汽车的竞争本质上就是具身智能的竞争。

基于整个行业最高的技术壁垒以及决定公司长期竞争力核心,我们将聚焦于芯片和大模型的深度的联合设计。

根据我们自研芯片的真实案例,过去,我们的技术和信息都是流动的,大家都在使用英伟达芯片的时候,我们虽然做了很多的创新,但是别人可以通过挖走我们的人,就可以做到和我们相似的水平。

随着我们自研算力更强芯片,以及采用完全不同的模型部署方式和模型规模,通过软硬化一体的垂直整合,使挖人的竞争方式彻底失效。

后续我们还会把系统化的能力变成核心壁垒,我们的能力和产出将不再会被别人简单的拿走。

此外时间也是重要的因素,我们自研芯片从启动到正式上车用了四年的时间,新的十年我们也会保持技术和创新的竞争力,更要保持领先性足够高和领先时间足够长的技术壁垒。

5、理想在人形机器人和具身智能方面的战略有什么更新?

李想:我觉得从长远来看,能够清楚的看到无论是我们的工程师、门店还是用户,都需要人形机器人。

从市场格局来看,我们认为创业公司,和像我们这样的初步千亿收入的中厂,还有那些更大规模的大厂,都会进入到机器人的赛道中来。所以机器人既不独属于我们,也不独属于创业公司。

机器人是标准的劳动力,是任何一个希望在该领域有所作为的公司都会去做的产品,并不专属于任何一类型的公司。

只要公司的业务需要人就一定会制造机器人,只不过到底是用外购的方式还是用自制的方式,这是唯一的区别。

另外我们看到人形机器人形成规模化的商业化和工业化,举个例子像2010年到2015年的电动车领域,我觉得要想达到这个程度,基本上至少还需要三年以上的时间,甚至更久。

所以在这个期间还有非常多的技术需要去攻克,因为在每一个细微的环节上,接下来的技术路线都没有达成共识,这些都需要去解决,这是我们的判断。

6、海外战略目前有什么更多进展?销量目标、重点区域和产品线布局是怎样的?

马东辉:理想汽车的国际化战略在稳步的推进。

在海外市场,我们采取分阶段拓展的思路,结合当地的市场规模和竞争格局,我们会灵活选用设立子公司、发展经销商、签约独家总代的模式,希望依托当地的头部合作伙伴,快速去搭建销售、交付、售后一体的完整服务体系。

理想汽车的品牌和产品也持续获得了海外市场的认可,在4月的北京车展我们也收获了大量的海外媒体和用户的关注。我们也正式签约了阿联酋、沙特头部的经销商。

对于中东、中亚等市场,我们会以L系列增程车型为主力,首款海外专属版本的全新理想L9会结合当地的使用场景,在充电性能、座舱、空调热管理等软硬件层面进行优化,在Q3将正式进入中东、东亚的市场。

在5月我们将陆续进入中国澳门、柬埔寨、老挝、缅甸,不断去深耕东南亚的市场。

在下半年我们还会在欧洲市场推出纯电车型i6,并且针对于右舵的市场,我们在年底会在中国香港、新加坡等亚太核心区域投放MEGA的右舵版本。

在产品端我们会坚持区域精准适配,后续所有新车型在研发阶段,我们便会同步完成海外法规的适配,更好去支持理想国际化的战略。

二、收入230亿元 交付量同比增长2.5%

财报会上,李想剧透了多个理想汽车接下来的动作,而在2026年第一季度激烈的市场竞争中,理想汽车的财务表现承压。

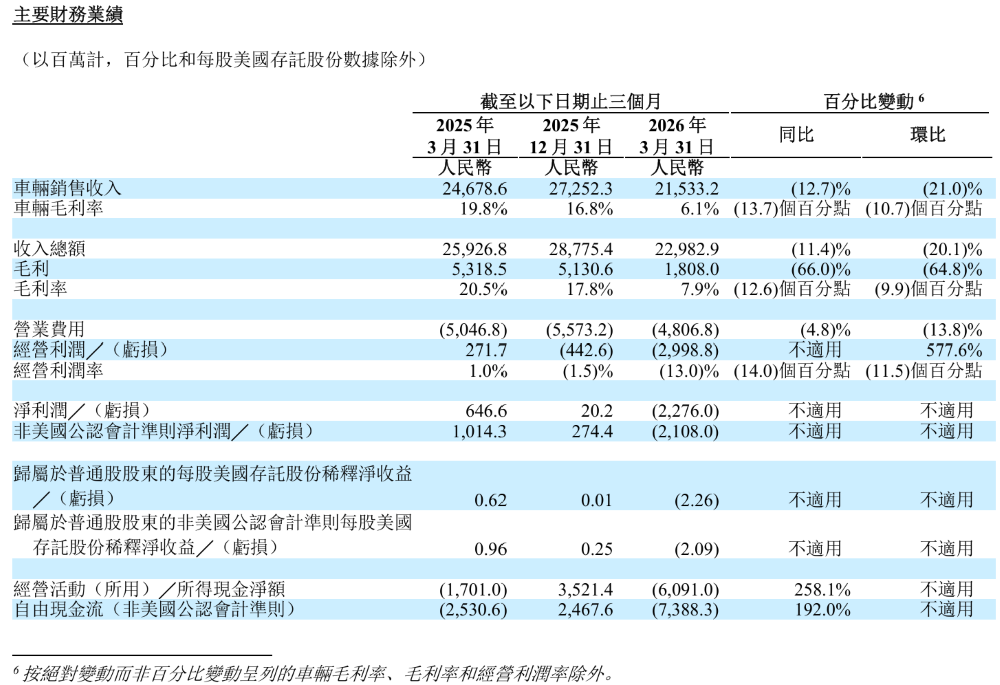

根据理想汽车发布的2026年第一季度未经审计财务业绩公告,理想2026年第一季度的收入为人民币230亿元,较2025年第一季度的259亿元减少了29亿元,同比下滑了11.4%。

▲理想2026年第一季度财务数据

具体来看,理想2026年第一季度的车辆销售收入为人民币215亿元,较2025年第一季度的人民币247亿元减少12.7%,较2025年第四季度的人民币273亿元减少21.0%。

理想方面的解释为车辆销售收入同比下降主要由于不同产品组合导致的平均售价降低,环比下降主要由于与中国春节假期相关的季节性因素导致的车辆交付量减少,以及不同产品组合导致的平均售价降低。

而在2025年第三季度之后,理想在2026年第一季度再次出现了亏损。

理想2026年第一季度的净亏损为人民币23亿元,2025年第一季度为盈利6.466亿元,2025年第四季度为盈利0.202亿元。

毛利率方面,理想2026年第一季度毛利率为7.9%,2025年第一季度为20.5%,2025年第四季度为17.8%,同比环比均有所大幅下降。

具体到汽车毛利率上,理想2026年第一季度的车辆毛利率为6.1%,2025年第一季度为19.8%,2025年第四季度为16.8%,理想方面的解释为主要由于产品组合不同。

交付量方面,理想2026年第一季度的汽车总交付量为9.51万辆,较2025年同期的9.29万辆增加了0.22万辆,同比增长2.5%。

▲理想2026年第一季度交付量

研发费用方面,理想2026年第一季度的研发费用为人民币27亿元,同比增长8.3%、环比下降9.8%,保持相对稳定。

▲理想2026年第一季度研发费用

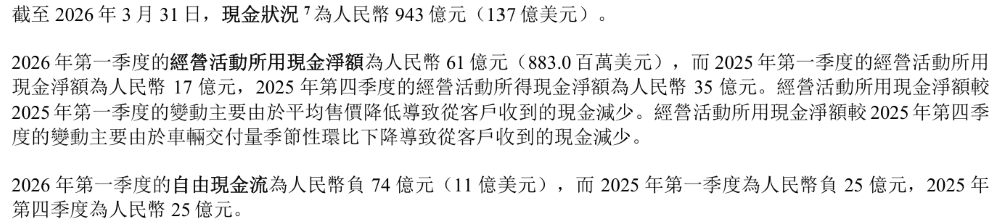

现金流方面,截至2026年3月31日,理想的现金状况为人民币943亿元。同时理想2026年第一季度的自由现金流为人民币负74亿元,而2025年第一季度为人民币负25亿元,2025年第四季度为人民币25亿元。

▲理想截至2026年3月31日现金流情况

结语:理想汽车加速调整

在竞争激烈的市场中,理想汽车的第一季度成绩单多方面承压,收入、毛利率同比均有所下滑,也出现了净亏损。

对此,理想汽车将加速调整,财报会中提到了将推出新车型,加速布局海外市场等措施。

而从目前看来,接下来的车市竞争或将进一步加剧,从理想给出的今年第二季度交付指引和营收指引就可以看出,理想汽车需要进一步加快脚步。