车东西(公众号:chedongxi)

作者 | Janson

编辑 | 志豪

毛利率超60%,地平线交出2025年度成绩单。

车东西3月20日消息,日前,地平线发布其2025年全年业绩,公司全年实现营业收入37.58亿元,同比增长57.7%,毛利率达64.5%,其中汽车业务毛利率达67.2%。

在辅助驾驶赛道竞争持续升温、价格压力不断传导的背景下,这一毛利率水平,已经足以说明地平线当下仍具备不弱的盈利能力基础。

可见,地平线已经开始把过去几年在计算方案、算法、软件和量产交付上的投入,逐步转化为更清晰的业绩回报。

一方面,产品及解决方案业务继续放量,中高阶智驾芯片出货提升,带动单车价值上行。

另一方面,收入结构趋于均衡,毛利表现、现金储备和持续研发投入,也让这家公司不再只是“有技术”的供应商,而更像一家已经站稳主流市场、并进入收获期的平台型企业。

在这样的背景下,余凯在财报会上直接给出了未来数年增速达到60%的目标。

同时,余凯还剧透了地平线将布局舱驾一体,发布舱驾融合芯片及软件。

不难看出,通过征程6系列硬件,结合HSD的软件优势,再加上面向未来的舱驾融合软硬件,地平线要开始发力可交付、可放量、可持续迭代的整车智能产品了。

此次地平线交出的2025年成绩单,也是对其行业地位的一次阶段性确认。

一、营收毛利双增 地平线开始进入规模兑现期

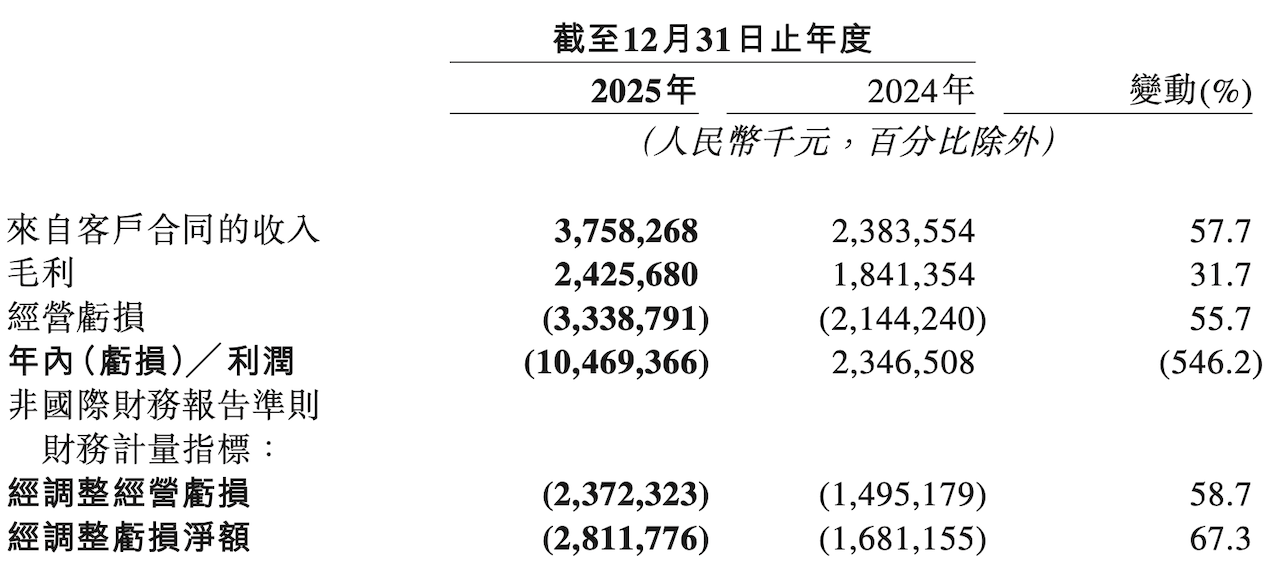

具体来看,2025年,地平线实现营收37.58亿元,同比增长57.7%,毛利达到24.26亿元,同比增长31.7%。

▲地平线2025年主要财务数据

从中不难看出,地平线已经不再只是一个持续高投入的技术公司,而是在把技术能力更明确地转化为订单、交付和收入,业务规模与商业化能力都在同步向上。

地平线账上现金及现金等价物达到201.88亿元,较2024年末的153.71亿元增长31.3%。

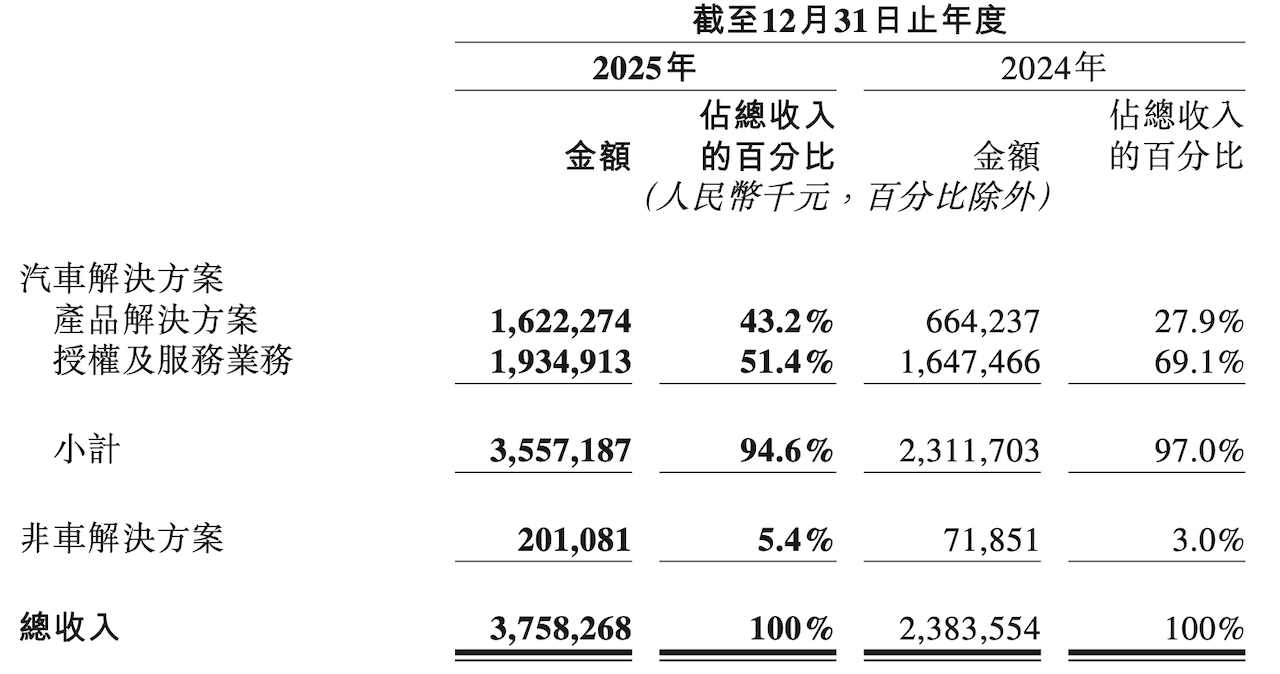

与此同时,地平线的收入结构变化也值得关注。

▲地平线2025年各板块收入情况

2025年,地平线产品及解决方案业务收入达到16.22亿元,同比大增144.2%,收入占比从上年的27.9%提升至43.2%。

与此同时,地平线的授权及服务业务收入为19.35亿元,同比增长17.4%,占比为51.4%。

两大主营业务的收入规模正在迅速靠近,这意味着地平线的收入来源正从过去相对偏单一的技术授权,转向“产品交付+授权服务”双轮驱动,整体结构变得更均衡,也更健康。

换句话说,地平线正在从“技术投入期”走向“规模兑现期”,财报所呈现的,不只是数字的增长,更是商业模式成熟度的提升。

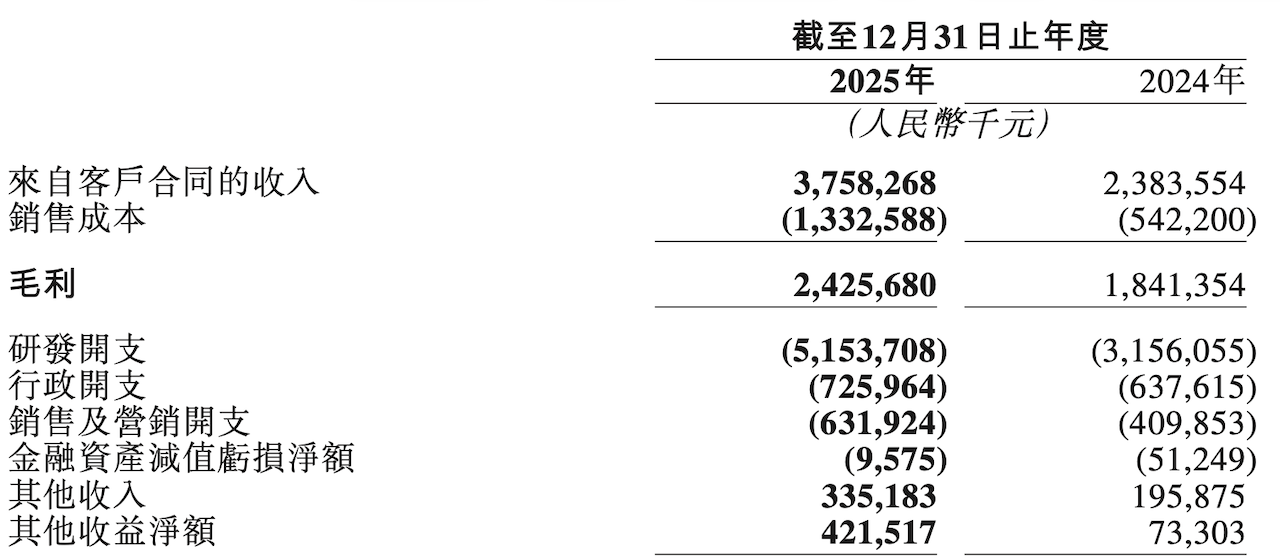

不过,进入规模兑现期,并不意味着地平线开始转向保守,恰恰相反,公司仍在继续加大研发投入。

▲地平线2025年研发费用开支

2025年,地平线研发开支达到51.54亿元,同比增长63.3%,研发费用率高达137.1%。

这样的研发投入对辅助驾驶供应链来说,其实是一个很现实的逻辑,盈利能力决定当下,研发投入决定下一轮竞争还在不在牌桌上。

二、出货持续放量 市场份额蝉联冠军

对辅助驾驶产业链来说,头部地位在技术领先的同时,更关键的是能不能在主流市场、主流价格带和主流车企中,持续拿到项目、完成交付,并把样板车型做成规模生意。

从地平线2025年的表现来看,其已经越来越像一家进入放量周期的平台型供应商,而不再只是停留在“能上车”的技术验证阶段。

报告期内,地平线车规级征程系列处理硬件总出货量达到401万套,同比增长38.8%。

其中,支持城区辅助驾驶功能的处理硬件出货占总出货量的45%,达到上年同期近5倍。

▲地平线征程6产品亮点

更值得注意的是,地平线2025年超过95%的总出货量,都是通过生态合作伙伴完成交付,这意味着地平线已经不是靠单一项目冲量,而是在依靠更成熟的生态体系做规模交付。

出货增长之外,随着支持城区辅助驾驶功能的产品占比持续提升,地平线的平均单车价值量在2025年提升了超过75%。

也正因为如此,公司2025年产品及解决方案收入同比大增144.2%,明显快于总硬件出货增速,背后反映的是产品层级和单车价值同步上移。

这种放量,不只是体现在出货端,也体现在客户和车型覆盖面上。2025年,地平线新获得110余款车型定点,覆盖自主与合资品牌的多类车型。

这其中,HSD已获得10家OEM品牌、累计20余款车型定点,商业化节奏明显加快。

放到更大的市场格局里看,地平线2025年在自主品牌基础辅助驾驶解决方案市场中以47.7%的份额继续位居第一。

在中高阶智能辅助驾驶市场中,地平线以14.4%的份额进入第一梯队,与英伟达、华为共同构成“一超两强”格局,三家合计拿下市场约90%份额。

与此同时,在20万元以内主流车型市场,地平线相关方案市场份额达到44.2%,同样位列第一。

在出海方面,截至2025年,地平线已累计获得来自11家OEM的逾40款出口车型定点,覆盖中国前五大汽车出口商的主流车型,相关项目的生命周期累计出口定点达到200万套。

与此同时,地平线的全球化并不只体现为“跟随自主品牌出海”。在合资品牌方面,自与大众集团旗下软件公司CARIAD成立合资公司后,地平线已获得9家在华合资品牌、逾35款车型定点,其中来自大众集团以外的车型占比超过60%。

更值得注意的是,地平线已经开始切入国际车企的海外车型项目。根据财报披露,地平线截止到2025年末,通过2家国际Tier1,获得了来自3家国际OEM面向海外市场的车型定点,相关项目的生命周期定点出货量达到1000万套。

三、做好长期主义 做好持续交付、持续迭代

随着智能化下半场竞赛进入2026年,辅助驾驶行业的竞争,正在悄悄换维度。

早期大家更关注谁的模型更新、谁的功能更全、谁先把某项能力做出来,但随着城区辅助驾驶进入量产深水区,真正决定竞争结果的,已经不只是单点算法的领先,而是谁能把系统持续做稳、持续做好、持续把成本打下来。

从这个角度看,地平线的优势也不只是计算方案,而是一种更完整的系统性能力。

一方面是征程6系列从10TOPS到560TOPS的计算平台,能够覆盖从高级辅助驾驶到全场景城区辅助驾驶的差异化量产需求。

另一方面则是围绕HSD和HSD Together形成的数据服务、算法工程支持、基座模型授权和合作伙伴协同机制。

▲地平线HSD Together

2026年1月,业内首个基于单颗征程6M的城区辅助驾驶解决方案正式投入量产,地平线同时也明确,未来城区辅助驾驶将深入向10万元级国民车市场下探。

此外,地平线的朋友圈也在越做越大,其与博世、电装、酷睿程、智驾大陆等合作伙伴推进更多基于单征程6M的城区辅助驾驶方案落地,并指向更低价格区间。

但如果只把地平线理解为一家继续推动城区辅助驾驶普及的公司,可能还是低估了它的布局。

地平线真正押注的第二个方向,是下一代整车智能架构,押注舱驾融合这一蓝海市场。

财报显示,地平线今年将适时推出新一代舱驾融合全车智能体芯片(Agentic CAR SoC)和智能体操作系统(Agentic CAR OS),目标是在提供无缝协同的艙驾功能体验和更充足算力的同时,进一步降低系统级软硬件成本。

余凯在财报会上提到,舱驾融合的智能体解决方案有望成为下一阶段智能车的标配。

与此同时,地平线也在为更长周期的技术演进继续下注,在全新计算方案的层面,地平线面向未来的BPU架构“黎曼”已经公开,未来的征程7也将成为比肩甚至超越特斯拉AI5方案的存在,预计2027年发布。

▲地平线第四代BPU架构性能

此外,地平线还计划在今年第三季度携手生态合作伙伴,在国内指定城市推动Robotaxi试运营,为后续L4级乘用车和Robotaxi商业化积累真实道路经验。

可见,地平线这在未来,一方面要把城区辅助驾驶继续推向更低价格带、做成更大规模的普及型产品,另一方面则是从辅助驾驶延展到舱驾融合与Robotaxi,抢占下一代整车智能架构的入口。

对一家辅助驾驶供应链企业来说,这种既能立足当下交付、又能押注未来技术底座的能力,才是真正的长期主义。

结语:地平线开始持续稳定交付

总体来看,地平线产品及解决方案业务在出货放量中提升收入占比,中高阶产品推动单车价值上行。

同时,HSD等新方案开始进入车型定点、终端激活和用户验证阶段。

对辅助驾驶行业来说,这意味着竞争正在从单点技术比拼,转向系统能力、量产能力和主流市场覆盖能力的较量。