车东西(公众号:chedongxi)

作者 | 郭月

编辑 | 志豪

车东西4月29日消息,日前,港交所披露了赛力斯招股书。

▲赛力斯招股书

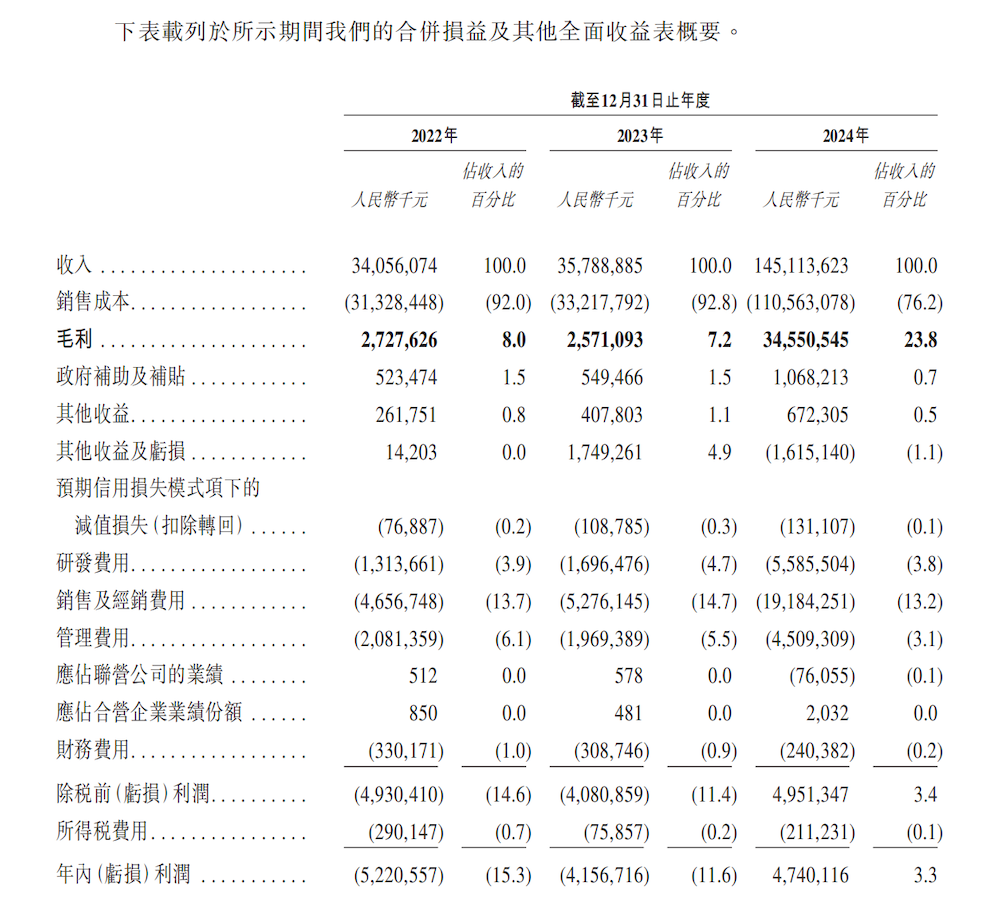

根据这份招股书,赛力斯三年营收飙涨3倍,从2022年的341.05亿元增长至2024年的1451.76亿元,同时成功实现扭亏为盈,归母净利润从净亏38.32亿变为净赚59.46亿元。

赛力斯2024年扭亏也是赛力斯连续亏损四年之后的首次盈利,赛力斯也成为全球第四家实现年度盈利的新能源车企。

▲赛力斯招股书财务数据

不过,虽然去年多项业绩数据亮眼,但赛力斯在今年也面临来自销量、市场竞争等方面压力。

截至目前,赛力斯A股市值已达到2074亿元,一旦顺利登陆港股,将会成为今年最大造车IPO。

根据招股书披露,通过此次港股IPO,赛力斯拟将募资净额70%用于研发投入,20%用于多元化新营销渠道投入、海外销售及充电网络服务以提升全球品牌知名度,10%用作营运资金及一般公司用途。

一、年营收暴涨3倍 成第四家年盈利新能源车企

从这份招股书来看,最近三年,赛力斯的业绩的确是可圈可点,年营收持续飙涨。

2022年,赛力斯年营收为341.05亿元,2023年微增5%至358.42亿元,2024年进一步增长至1451.76亿元,同比增长305%,创历史新高。

特别是最近一年,赛力斯营收呈现爆发式增长,这主要得益于问界系列销量爆发。

2024年问界品牌交付38.71万辆,同比增长268%,且问界M9在50万元级汽车市场成为销冠。

归母净利润方面,赛力斯在2022年、2023年分别亏损38.32亿、24.50亿元,2024年归母净利润为59.46亿元,创历史新高,成为全球第四家盈利的新能源车企。

能够实现扭亏为盈,与问界M9、M7等高毛利车型销售占比提升、规模效应降低成本等因素有关。

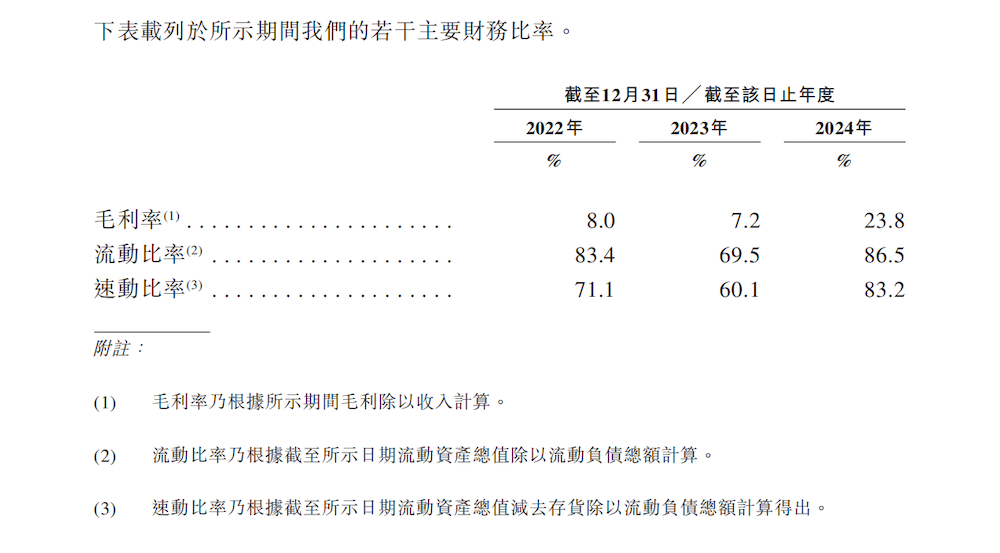

毛利率方面,赛力斯的毛利率从2023年的7.2%大幅提升至2024年的23.8%。

▲赛力斯最近三年毛利率

▲赛力斯最近三年毛利率

除了高端车型销售占比提升,持续推动产品结构优化外,赛力斯的毛利率提升也与超级工厂投产,提升生产效率;供应链规模化采购,降低成本;自研魔方技术平台及超级增程系统,增强产品竞争力等因素有关。

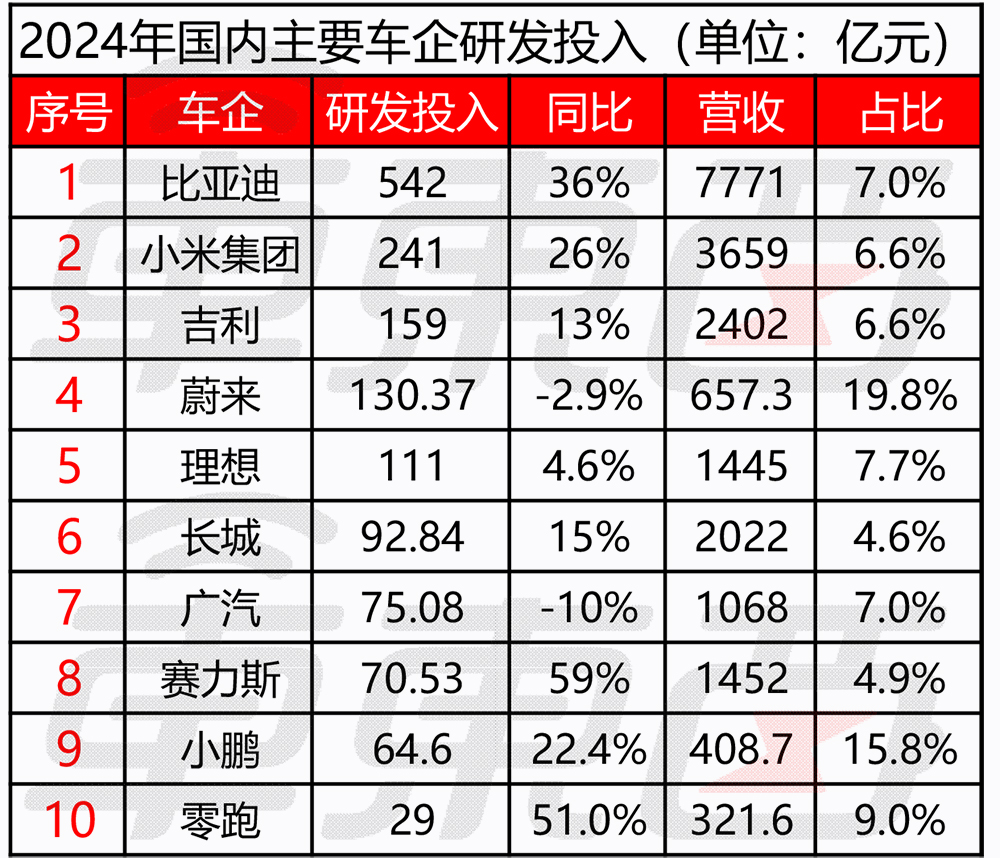

研发费用方面,赛力斯2022年、2023年、2024年的研发支出分别为13亿元、17亿元、56亿元,主要用于智能驾驶、电池技术、魔方平台迭代等方面。

虽然从数据上看,赛力斯的研发投入规模和蔚来(130亿元)、理想(111亿元)等车企相比存在差距,但赛力斯还是保持了比较快的增速,说明赛力斯技术储备加速。

▲2024年国内主要车企研发投入对比

截至2024年12月31日,赛力斯拥有7117名研发人员,同比增长28.72%。

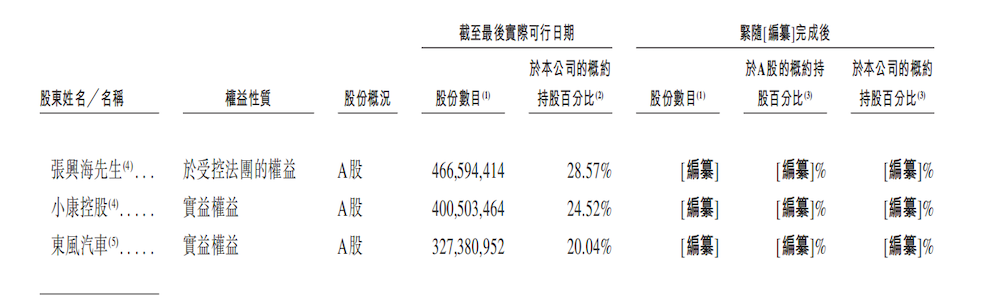

主要股东方面,赛力斯集团董事长张兴海持股28.57%,小康控股持股24.52%,东风汽车持股20.04%。

▲赛力斯主要股东

二、连续仨月销量下跌 新车大定数据亮眼

虽然赛力斯在财务数据上可圈可点,但赛力斯在经过爆发式增长后,当前也面临销量压力。

最近三年,赛力斯销量分别为26.72万辆、25.23万辆、49.70万辆,2024年几乎实现销量翻番。

▲赛力斯最近三年销量

并且,赛力斯向新能源转型取得了突破性进展。

2024年其新能源汽车销量为42.69万辆,同比增长182.84%,新能源车占比提升至85.9%,其中问界品牌贡献90%以上销量,M7、M9分别以20万、15万辆交付量成为细分市场冠军。

▲赛力斯问界旗下车型

而到了2025年一季度,赛力斯汽车的销售似乎有点遇冷。

今年一季度,赛力斯汽车持续经历销量压力。今年1-3月销量分别为1.64万、1.50万、1.37万辆,同比分别下滑47.02%、46.52%、45.19%。赛力斯汽车2025第一季度销量为4.51万辆,同比下跌46.31%。

不过,这一局面似乎也很快就会被扭转,就在今天,有消息称,问界M8上市13天,大定突破60000台。

▲问界M8大定突破6万台(图源网络)

并且就在4月27日,问界官方宣布,问界M9以27天4万大定订单的成绩,登顶50万级以上豪华车销量冠军。随着官方排产交付提速,大定数据转化为订单应该也十分可观。

结语:赛力斯加码冲击高端汽车市场

赛力斯通过产品高端化、华为生态赋能及技术创新实现业绩逆转,IPO募资将助力研发与全球化扩张。

随着赛力斯在高端市场渗透、海外拓展及技术平台复用,如果赛力斯能够持续维持其产品力与品牌调性,在新能源转型路上更进一步,则有望成为全球新能源汽车市场的重要参与者。