车东西(公众号:chedongxi)

作者 | 木米 地途

编辑 | Juice

蔚来惨遭做空!

近日做空机构灰熊(Grizzly Research)发布了一份报告,称蔚来通过将过量的电池出售给蔚来自己成立的蔚能(武汉蔚能电池资产有限公司),同时让后者向消费者提供BaaS服务(电池租用服务),通过两公司的电池交易夸大了其收入和净利润率。

另外,灰熊还在报告中深挖了蔚来董事长兼CEO李斌与瑞幸咖啡诈骗案关键人物关系密切,甚至疑似有通过成立子公司转移财产等操作。

▲蔚来董事长兼CEO李斌

蔚来汽车则回应说,“公司已观察到这份报告。该报告内容充满了大量不实信息以及对蔚来披露信息的误读。蔚来一直严格遵守上市公司相关准则,目前已针对该报告启动相关程序,请关注后续公告。”

美国当地时间6月28日,灰熊的这篇做空报告发出后,蔚来的市值应声缩水,6月29日,美股蔚来收跌2.57%,市值蒸发近154亿元。截至发稿前,蔚来美股市值为362.84亿美元(约合人民币2432.84亿元),港股市值为2910.76亿港元(约合人民币2486.95亿元)。

那么灰熊的这篇报告究竟说了哪些问题,对蔚来造成了如此大的冲击?我们梳理了《我们认为,蔚来玩了英勇的会计游戏,来夸大收入并提高净收入利润率以实现目标》,从中找到了几个关键要点。

1、灰熊怀疑蔚能通过购买过量的蔚来电池,帮助蔚来在2021年前9个月将收入和净收入提高了约10%和95%,蔚来2021财年至少60%的收益来源于蔚能。

2、蔚来将订阅用户的续费压力转嫁给了蔚能,但是却提前收取了相当于7年(考虑通货膨胀)订阅费的电池收入。

3、蔚能的两位高管还兼任蔚来的副总裁、电池运营执行经理。

4、李斌和“瑞幸咖啡造假事件”的核心人物——愉悦资本创始及执行合伙人刘二海也联系密切。

5、李斌在2019年1月转让5000万股股份给“NIO用户信托”,而后却违反了“用户”信托,向瑞银认捐了这些股票,以获得个人贷款。而后,蔚来股价下跌了50%以上。灰熊认为,蔚来股东在不知不觉需中面临对用户信托股票进行追加保证金的风险。

6、中国政府已经从蔚来赎回20亿美元(约合人民币133.9亿元),并可能再收取67亿美元(约合人民币448.6亿元)。而蔚来的现金余额仅为82亿美元(约合人民币549.0亿元)。

7、在未来一段时间内,蔚来股东股权可能会被严重稀释。

一、2021年亏损不符规律 换电大多赔钱

灰熊在报告中指出,蔚来自2018年9月上市以来,便靠换电系统和电池即服务在市场上炒作。

虽然截至2022年6月,蔚来已经完成了760多万次换电并部署了约981个换电站,但预计到2022年底换电站还将增加至1300个。

▲蔚来换电站

但是,灰熊还是认为,蔚来利用自己和其他财团共同投资成立的未合并关联实体——蔚能夸大了蔚来的收入和提高利润率。

灰熊认为,在2021年的前9个月,蔚能或将蔚来2021财年的收入和净收入提高了约10%和95%。因为灰熊发现,蔚来2021财年至少60%的收益归功于蔚能。

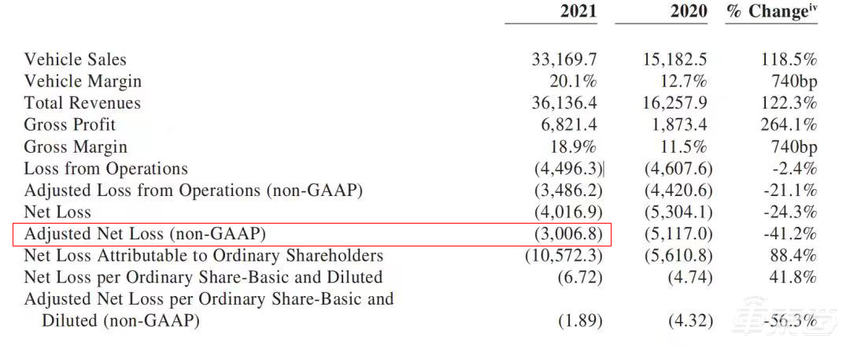

此外,灰熊经调查发现,自2020年第四季度以来,蔚来的净收入超出平均预期33%,收入超出平均预期5%。另外,华尔街预计2021年,蔚来调整后的净亏损(非美国通用会计准则)将为59.47亿人民币,然而蔚来公布的数据显示,该项亏损仅为30.07亿人民币,比预期少了50%多(相差29.4亿人民币)。

▲蔚来汽车2021年调整后的净亏损(非美国通用会计准则)(图源:蔚来财报)

所以灰熊认为蔚来的财报不符规律,因此怀疑蔚来和蔚能之间交易的真实性。之后,灰熊重点分析了这两家的换电业务和电池租用服务(BaaS服务)。

灰熊发现,一家以色列的初创公司Better Place曾在2008年推广过换电业务,但是在耗费了8.5亿美元(约合56.9亿人民币)后,还是在2013年申请了破产。而特斯拉也在2013年提出过类似想法,但还是因多种原因,不了了之。

综上,可以说换电业务基本上是赔钱的,甚至是没有市场的。

所以灰熊好奇,蔚来凭什么能在不断增加换电站的同时,还能保证投资者相信自己能盈利呢?

二、利用蔚能保持收入增长 提前预支收入

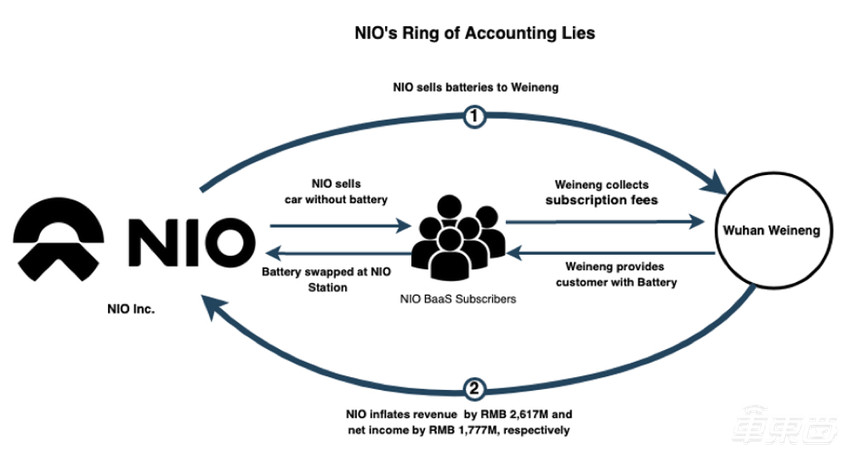

随后,灰熊指出,蔚来通过拆分业务,成立蔚能,人为地提高了BaaS服务业绩,还增加了电池营收。即车主购买蔚来的汽车,同时购买蔚能的电池租用服务,而蔚能又购买蔚来生产的电池来提供此服务。

▲蔚来和蔚能业务往来(图源:灰熊研究)

不禁让人想问一句,“这真的不是左手倒右手吗”?

这样一来,蔚能就成了蔚来可靠的、不断增长的收入来源。灰熊在报告中指出,蔚能成立后四个月,便向蔚来贡献了2.9亿元人民币的营收,2021年该项营收更是增长到了41.4亿元人民币,占蔚来2021年总营收的11%。

▲蔚能BaaS服务定价

但是灰熊并不认为蔚能对蔚来的贡献止步于此,灰熊认为蔚来还在通过蔚能增加未来的营收。

灰熊认为,蔚来和蔚能合作实现了三个目的。第一,蔚来通过蔚能BaaS服务的收入,提前几年实现预期目标。第二,蔚能购买超需求的蔚来的电池。第三,蔚来的财务报表里把电池的折旧费转出了。

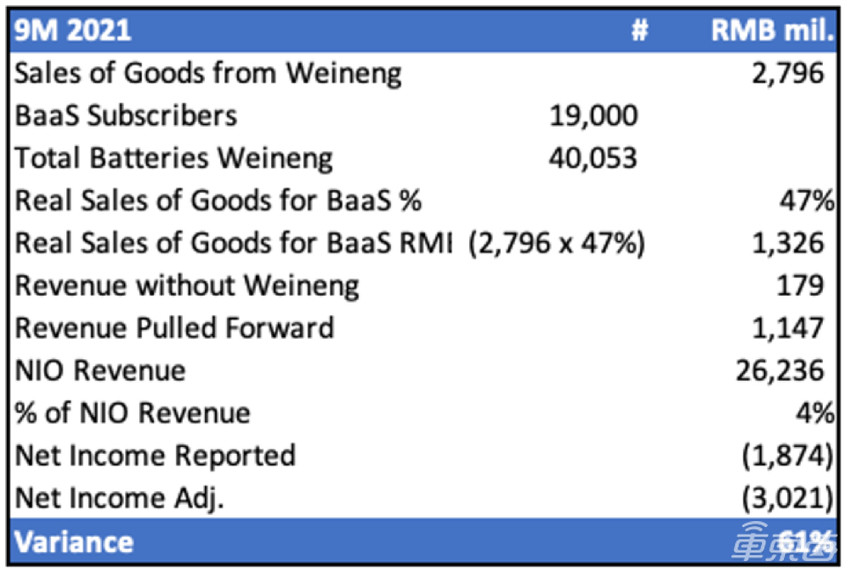

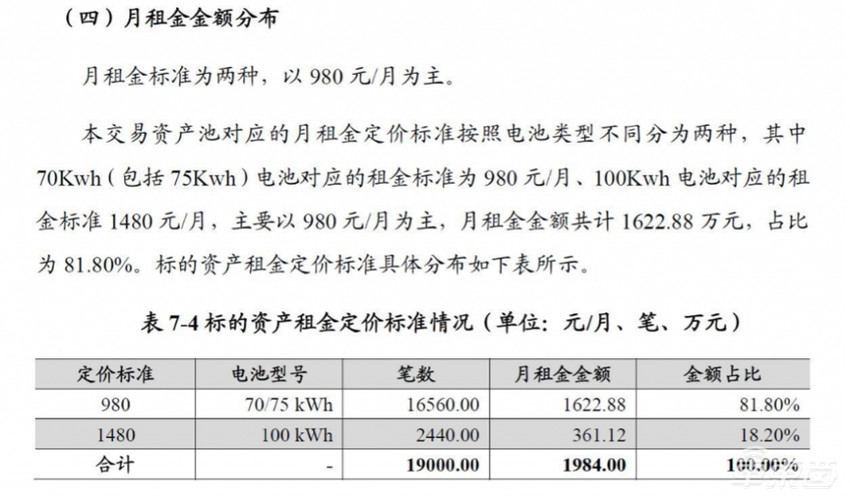

灰熊的怀疑不是没有来由的,灰熊调查发现,蔚能的融资招股书显示,截至2021年9月30日,蔚能向19000名用户提供BaaS服务,其中18%的用户订阅了100kWh电池的BaaS服务,82%的用户订阅了70~75kWh电池的BaaS服务。

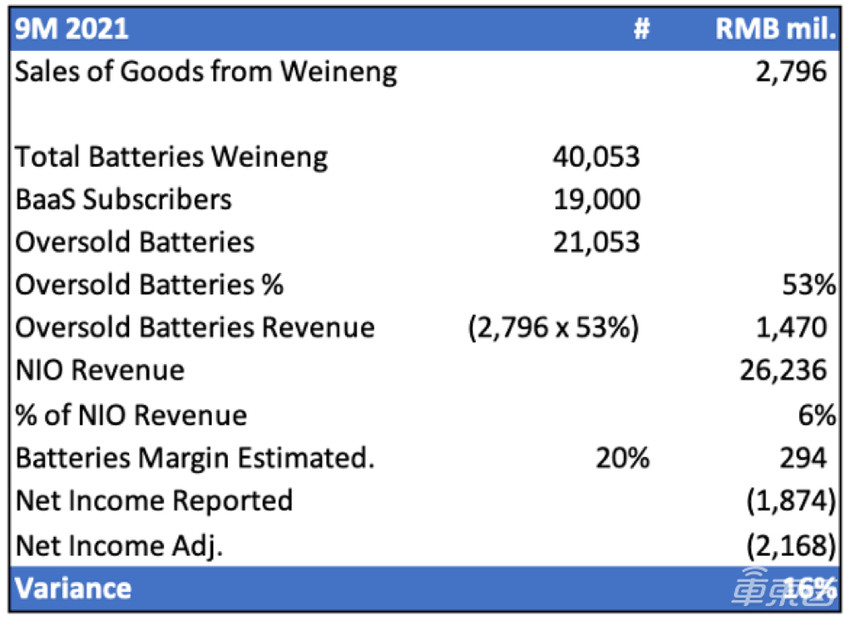

▲灰熊机构分析蔚来2021年前9个月关键数据(数据来源:蔚来文件)

就是通过提供这些服务产生的交易,在2021年前9个月,蔚能向蔚来贡献了27.96亿元人民币的收入。而如果没有蔚能,蔚来的营收只会每月增加1984万元人民币的BaaS服务租金,9个月只能增加1.79亿元人民币营收。

▲蔚能提供的BaaS服务月租金金额分布

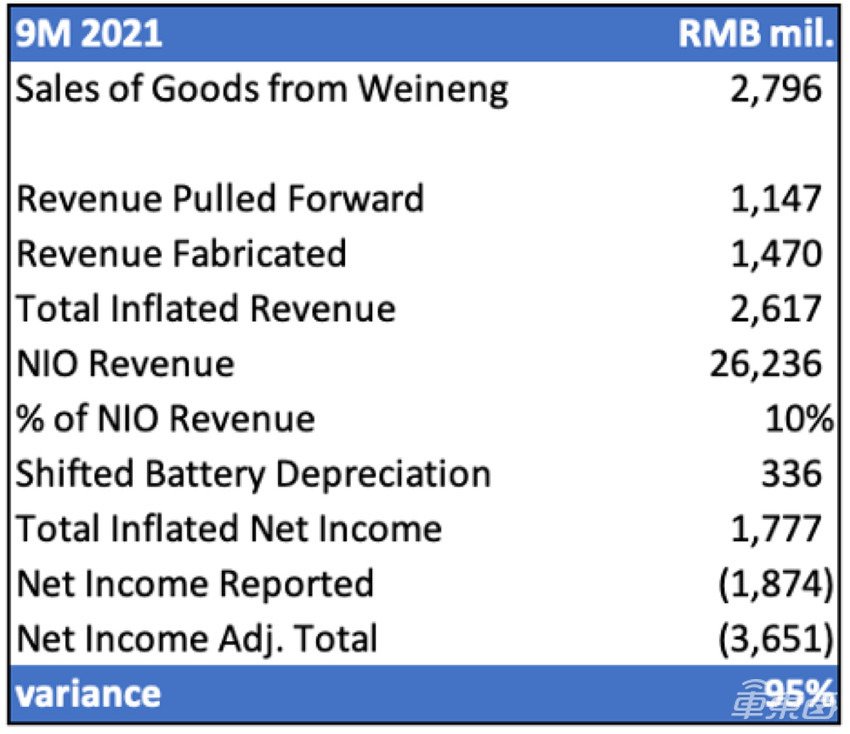

灰熊的分析报告还显示,蔚来还通过蔚能提供的服务将收入拉升了11.47亿元人民币(购买电池的费用),拔高了盈利数据。灰熊估计,如果没有蔚能这部分收入,蔚来的净收入可能还会减少30.2亿元人民币。

三、蔚能购买过量电池 蔚来利润提升30多亿

另外,灰熊还怀疑,蔚能购买了过量的电池。截至2021年9月30日,订阅BaaS服务的用户只有190000名,而蔚能却购买了40053块电池,电池数量是订阅用户数的两倍多。

而这也间接提升了蔚来的财务数据。具体到数据上,这部分收入导致蔚来2021年前九个月的收入扩大了9%,亏损缩小了61%。

灰熊将蔚来与蔚能之间27.96亿元人民币的电池销售额,除以40053个电池,得出蔚来电池平均售价约为7万元人民币。

▲灰熊机构分析蔚来2021年前9个月关键数据(数据来源:蔚来文件)

而在2021财年,蔚来全年的销售额为41.38亿元人民币,这意味着2021年第四季度的收入为13.42亿元人民币。按照蔚来电池的平均售价,这意味着在2021年第四季度,蔚来又向蔚能出售了约19000个电池,使其电池库存进一步增加近50%。

看涨方可能会说,蔚能购买这些多余的电池是为了运营平稳,但正如灰熊即将展示的那样:蔚能从蔚来这里,背靠背购买电池组,意味着电池销售量应与新增用户数量相匹配,但是蔚来换电站的低利用率,否定了多余的电池需求。

此外,灰熊还通过对蔚来换电站的员工采访得知,BaaS和非BaaS电池之间没有任何区别。唯一的区别是,有两种类型的电池,即短程电池和长程电池。如果用户愿意,可以同时换取两种电池。蔚来APP也未区分。

▲蔚来APP页面

另外,灰熊发现,蔚来创立蔚能的另一个好处是,蔚来可以节省巨大的折旧成本。蔚来公开信息显示,充电和换电基础设施和设备(包括电池)的使用寿命是5年。而蔚来最近将使用寿命改为5~8年,这意味着资产负债表上的电池折旧率为约为每年15%。

另外,假设电池利润率为20%,蔚能2021年前9个月对蔚能的销售额为28亿元人民币,而这将意味着蔚来在此期间合计将成本为22.5亿元人民币的资产,从其资产负债表中转移了出来。

而且截至2021年前9个月,这些电池还为蔚来节省折旧费高达3.36亿元人民币,直接影响(和虚增)了公司的利润。

综上,仅蔚能从蔚来这购买电池就人为地将蔚来的净利润提升了30多亿人民币。

▲灰熊机构分析蔚来2021年前9个月关键数据(数据来源:蔚来文件)

四、高层共用同一批人 疑似与政府股东勾结

除了质疑蔚来通过蔚能美化财务状况之外,在做空报告中灰熊机构还指出,蔚能公司的高管实际是和蔚来高层都是同一批人。

2021年,蔚来曾在一份财务报告中披露了蔚来对蔚能只是部分控制,但矛盾的是,同一份文件中蔚来又强调,作为蔚能的大股东,蔚来有权任命蔚能公司的九名董事中的一名,并且能够对蔚能公司的决策施加重要影响。

▲蔚来财报显示对蔚能控制有限

这个矛盾点也成了灰熊质疑蔚来的一个重要的线索。随后,报告甩出了一大堆证据链来“做实”了自己的质疑。

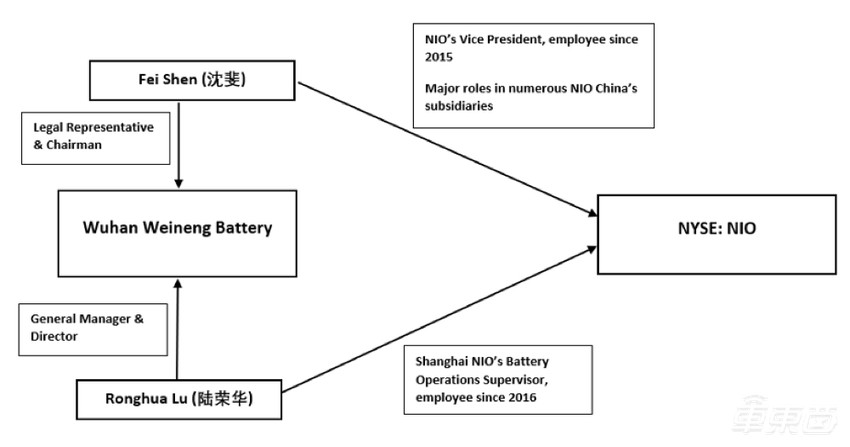

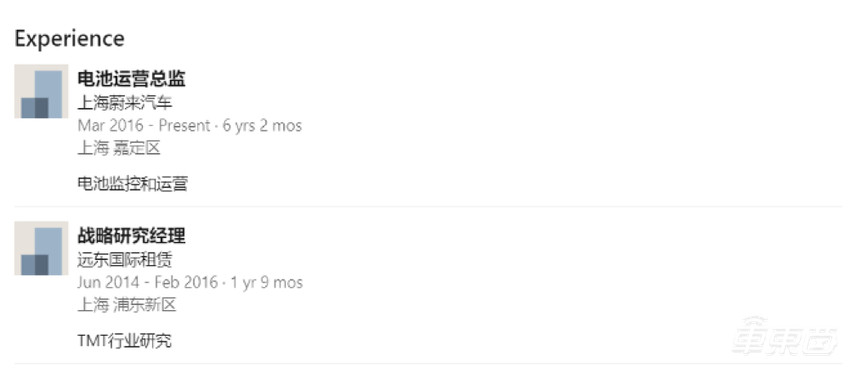

首先根据企查查的信息,蔚能的董事长兼法定代表人沈斐和总经理兼董事陆荣华都是蔚来员工。

▲企查查显示蔚能的董事长兼法定代表人为沈斐

根据这两个人的title,灰熊机构合理推测了上述两人应该是能够领导蔚能的日常运作和重大业务决策,并且可以有效对公司行使控制权的。

▲沈斐和陆荣华与蔚来、蔚能的关系网(图源:灰熊做空报告)

同时,报告中表示沈斐和陆荣华在蔚能工作期间,依旧继续在蔚来担任高管职务。

其中沈斐自2015年11月以来一直担任蔚来副总裁一职,同时还任职于多个蔚来的中国子公司。陆荣华2016年3月加入蔚来,目前是蔚来的主要子公司之一“上海蔚来”的电池运营总监。

▲陆荣华在领英上的履历

除了此二人之外,报告中也提到,蔚来的另外一些高层领导也在武汉蔚能担任行政职务。

基于此,灰熊机构认为蔚来通过对蔚能的实际控制进行了“金融诡计”,也就是说,实际上蔚能只是蔚来进行金融诈骗的一个工具而已。

除了金融欺诈,该做空机构还提到,蔚来长期利用自己的上市公司身份与地方政府股东进行“勾结”。

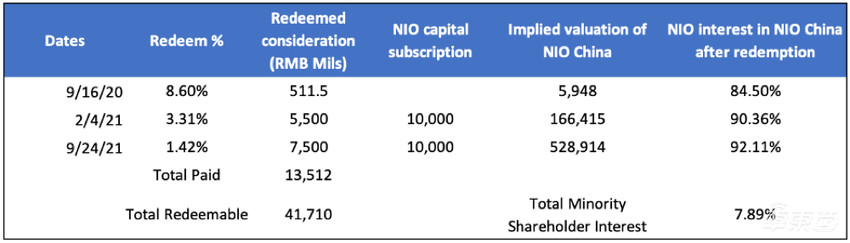

2020年4月,蔚来从一批地方政府背景的“战略投资者”处获得了70亿元人民币的融资,后者包括合肥市建设投资控股(集团)有限公司、CMG-SDIC资本有限公司和安徽省高新技术产业投资有限公司等一众投资人。

目前蔚来已经分别三次赎回这些股份,如下表所示。

▲灰熊机构调研表格

报告指出,地方政府已经从蔚来套现了135亿人民币。根据蔚来的最新估值,如果蔚来要赎回其剩余的7.87%的地方政府股份,地方政府可以从蔚来那里再套现417亿元人民币。

灰熊机构在这一部分中提出质疑:蔚来从成立以来一直在烧钱,甚至需要通过稀释股权来维持运营。

蔚来在美国上市后已经募集到109亿美元(约合人民币730亿元),但在赎回地方政府的股权上已经花费了超过20亿美元(约合人民币133.9亿元)。如果当地政府决定要蔚来赎回其剩余的股份的话,蔚来还需要花费67亿美元(约合人民币448亿元),但截至去年12月底,蔚来仅有82亿美元现金(约合人民币549亿元)和短期投资。

该做空机构随后分析称,在赎回地方政府的这些股权中,蔚来的估值“神秘地”翻了几番。

据其统计,在2020年9月至2021年2月期间,蔚来中国的估值涨了约28倍,甚至在去年短短一年内蔚来中国的估值增加了近89倍。

这似乎支撑了该做空机构的“阴谋论”猜想——蔚来估值疯涨,股份赎回后,地方政府获利将会更多。

灰熊机构在报告中评论称,由于蔚来中国的估值继续增加,蔚来必须向中国的地方政府支付更多赎回资金。如果蔚来没有稳定的现金流,那么这将以牺牲股东的利益为代价。

为了证实这一观点,随后,报告中还将此前蔚来与地方政府签订的融资“对赌协议”进行了曝光。

报告援引了某媒体的报道,称2020年蔚来在接受合肥市70亿元人民币的注资时签订了一份 “对赌协议”。

这份对赌协议中提到了4点,包括蔚来需要在收到融资后4年内提交IPO、5年内完成上市;蔚来以及蔚来中国的控股股东不能改变;如若没有完成前两点,李斌需要回购蔚来中国的股份,赎回价格为合肥战略投资者的投资总额,并以年利率8.5%计算利息;要求蔚来中国在2024年实现营收1200亿元。

基于这份对赌协议,灰熊机构提出了两点担忧:一是地方政府的股权赎回条件过于苛刻,基于蔚来目前得到实际资金情况来看,这对于蔚来的其余股东是一个非常大的风险;二是灰熊机构认为2024年实现年营收1200亿元的目标,蔚来“通过正常手段”根本无法实现。

因此灰熊机构认为,这份“对赌协议”也许是武汉蔚能的财务诈骗背后的另一个动机,并且这份“对赌协议”也埋下了不少雷。

根据协议中的条款,蔚来的控股股东不能改变,灰熊机构认为这意味着李斌必须找到方法套现来兑现协议。

而这个方法就是将蔚来的用户信托质押给瑞银集团。

2019年1月,李斌向新成立的NIO User Trust基金(蔚来用户信托基金)转让了总额为5000万股的普通股,包括189253股A类普通股和49810747股C类普通股。

那么所谓的用户信托基金是干啥的?灰熊机构从蔚来官方给出的文件中发现,章程中只提及了信托资产的收入和收益应主要用于类似环境保护和可持续发展、蔚来用户社区关怀等。

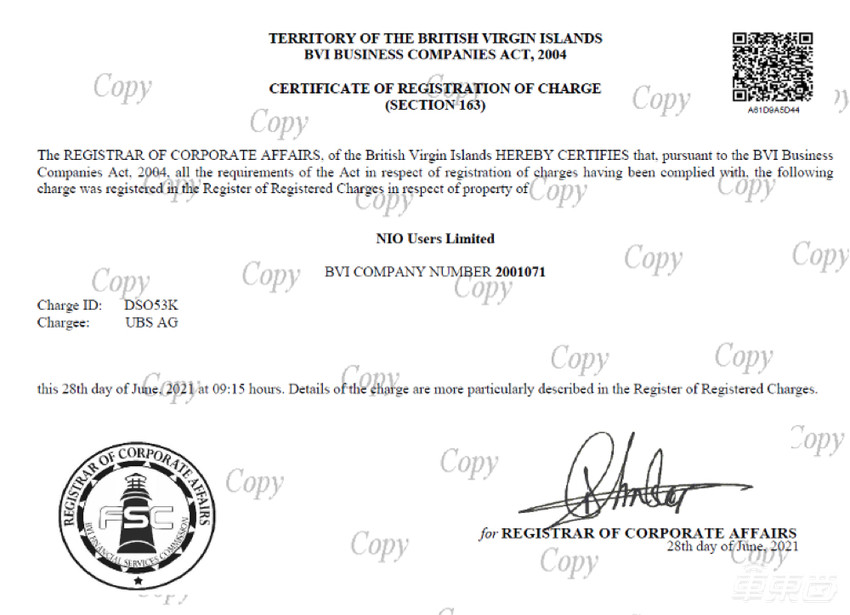

但灰熊机构表示,其从英属维尔京群岛检索到的文件发现,在2021年6月,NIO User Trust已经被抵押给瑞银集团。

▲蔚来用户信托与瑞银的变更证书

灰熊机构认为李斌故意忽略了这一质押的信息披露。

在报告中,该做空机构警告称,投资者不仅要质疑李斌的可信度,而且应该意识到这一质押与他们的投资重大风险关联。

报告提到,虽然质押率不详,但如果蔚来股价下跌54%可能会导致这些股票被追加保证金。李斌目前拥有1.777亿股、约10.4%的蔚来股份。如果瑞银要求李斌提供更多的抵押品,股东也许会面临在公开市场上强制清算质押股票的后果。

发出警告之后,灰熊机构开始向李斌“开炮”,试图挖出背后更多的黑料。

五、李斌的过去“令人担忧” 合作方黑料颇多

报告中称,“我们深入调查了李斌的过去,所发现的一切都令人担忧。”

灰熊机构发现,李斌此前曾是BITA(前美股上市公司,后私有化)的董事长兼CEO,该公司也是易鑫(目前是一家港股上市公司)的控股股东。此外,他还担任过摩拜单车的董事长,目前该公司被指控挪用了超过6000亿元人民币的用户押金。

同时,李斌还与愉悦资本及其创始合伙人刘二海(瑞幸咖啡欺诈案中已知的关键人物)关系密切。

根据报告梳理的关系链条,刘二海自2005年起担任BITA的董事会董事,自2011年起担任独立董事,在此期间BITA一直由李斌控制;并且刘二海是蔚来和摩拜单车的早期投资者;此前蔚来资本和愉悦资本共同向另一家被做空的公司优信投资了高达3.15亿美元(约合人民币21亿元)。

一句话总结说,李斌的这些过去,从维护股东价值的角度来看,可谓是“劣迹斑斑”。

除了上述的问题,报告中还披露了李斌的另一桩风险秘闻。

即蔚来一直在向一家名为宁波梅山保税港区蔚兰投资有限公司提供无息贷款。

蔚来在2020年的一份财务报告中提到:

“2017年,公司向宁波梅山保税港区蔚兰投资有限公司发放无息贷款。截至2020年12月31日,这些贷款仍未偿还。”

据企查查,宁波梅山保税港区蔚兰投资有限公司成立于2016年8月,业务范围包括投资咨询和管理。股东信息显示,蔚来的董事长李斌拥有宁波梅山保税港区蔚兰投资有限公司80%的股份,这也就是说李斌就是这些无息贷款的直接受益人。

▲宁波梅山保税港区蔚兰投资有限公司李斌持股80%(图源:企查查)

蔚来在2021年发布的一份财务报告中指出,这笔贷款已在2021年全部偿还。但文件中也说明了2021年11月,蔚来向宁波梅山保税港区蔚兰投资有限公司支付了5000万元人民币,以收购与蔚来资本有关的公司的某些股权。

这引起了该做空机构的怀疑。做空报告中指出如下4点:

1、蔚来在2017年向宁波梅山保税港区蔚兰投资有限公司(李斌持股80%的公司)贷款5000万人民币;

2、宁波梅山保税港区蔚兰投资有限公司收购一家不知名的投资基金的股权,金额未披露;

3、贷款拖欠数年仍未偿还;

4、2021年11月,宁波梅山保税港区蔚兰投资有限公司神秘地将该基金1.03%的股权转让给蔚来,价值为6850万人民币。

灰熊机构认为,表面上看,宁波梅山保税港区蔚兰投资有限公司这一股权有助于蔚来收回最初的5000万贷款,但股东们没有披露这一投资基金是什么、以及其战略或任何其他信息。

该机构表示,“我们也不知道其估值如何变化,但自2021年11月以来,该公司的估值估计已经明显下降。”

结语:蔚来风波不停

近来蔚来似乎陷入了一波未平,一波又起的局面当中。此番灰熊机构做空蔚来,直指蔚来隐瞒真实财务状况,甚至有意在账面上做手脚以期从中谋利,而不顾股东的资金安全。

对于上市公司来说,隐瞒真实财务状况是大忌,而作为一家新造车企业,我们看到,其实际业务自今年以来也显现出了增长乏力的疲态。

但蔚来也已经在第一时间对灰熊的做空报告进行了回应,并表示后续还会对此做出正式的公告。因此对于灰熊的做空,也需要理性看待。

究竟蔚来能不能顺利走下去?我们拭目以待。