车东西(公众号:chedongxi)

文 | Bear

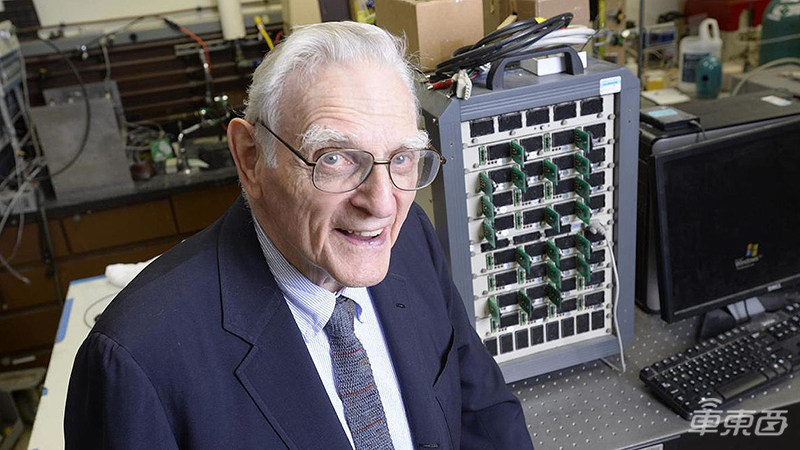

2019年的诺贝尔化学奖花落锂电池领域,一时间,锂离子电池这一驱动信息化社会的基础元件成为了人们关注的焦点。“锂电之父”古迪纳夫也成为媒体热议的话题,时年97岁的他仍然奋斗在研发的一线,并在三年前开发出了全球首个全固态电解质锂电池。

▲“锂电之父”约翰·B·古迪纳夫

这类电池以固态电解质取代了传统锂离子电池的有机液态电解质,能量密度达到了普通锂电池的三倍,并拥有1200次的完整充放电循环。这一技术将有望应用于电动汽车上,彻底解决电动汽车的续航焦虑。

事实上,自诞生之初,这一电池体系就以安全性、稳定性著称。随着2016年无机硫化物材料的发现,固态电池的离子电导率以及电化学窗口取得突破性的进展,这一产品的应用前景从精密传感器等小众市场一下子拓展到了电动汽车、消费电子等大范围的应用领域。有学者认为,固态电池是目前距离量产最近的下一代电池解决方案。

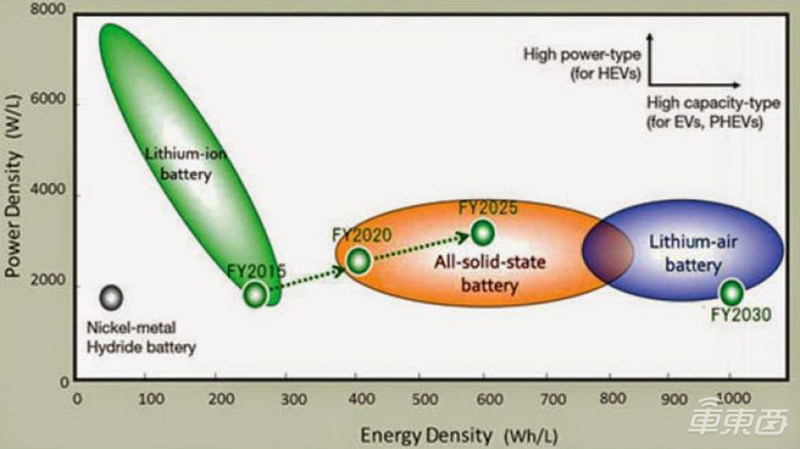

▲锂电池技术路径演变

不过,关注固态电池的不仅仅只有古迪纳夫等学界的大牛。在汽车产业,丰田、宝马、本田、日产、现代、大众等国际主流车企已经纷纷开始布局固态电池领域,国内长城、比亚迪、天际汽车、蔚来汽车、爱驰汽车与众多动力电池供应商也已入局,并亮出了固态电池的落地时间表。

▲全球车企、供应商固态电池布局

目前,固态电池共有聚合物电解质、无机氧化物电解质、无机硫化物电解质三大技术路线,各有优缺点。但总体来看,三条技术路线距离量产仍有距离,但其作为电池明日之星的地位十分稳固, 一场争夺电动汽车电池技术制高点的暗战已然打响。

一、概念奠基于200年前 2017年技术突破迎高潮

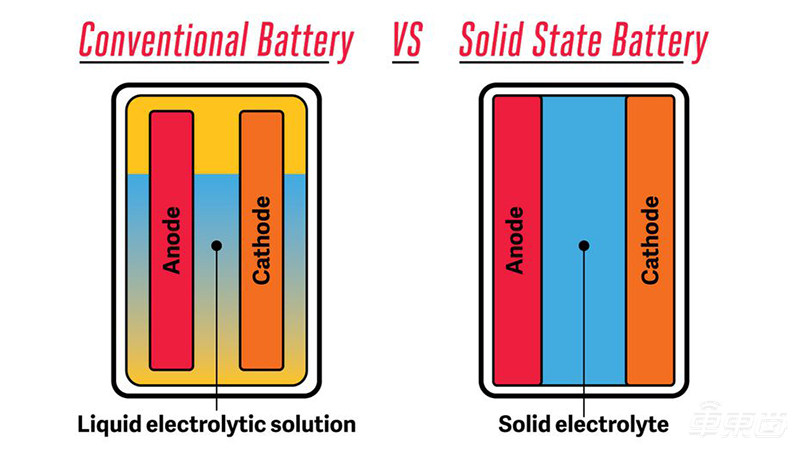

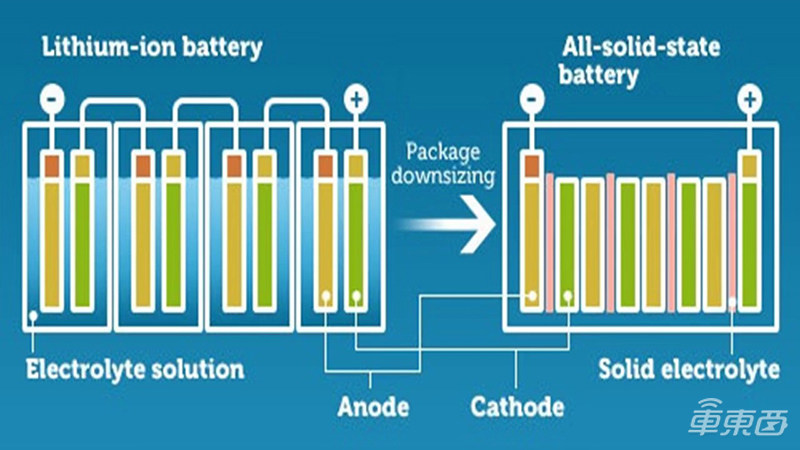

固态电池,顾名思义就是以聚合物、无机氧化物或无机硫化物等固态电解质取代有机液态电解质填充电池内部的电池体系。

▲传统电池(左)与固态电池(右)结构原理图对比

其工作原理就是在让锂离子通过固态电解质中的离子通道移动于正负极材料之间,与电极交换电荷,完成充放电过程。由于固态电解质的理化性质稳定,现阶段的固态电池技术,通常有着优于传统锂电池的能量密度、安全性与稳定性。

固态电池的三大技术特征分别是固态电解质、兼容高能量的正负极以及轻量化的电池系统。

固态电解质的概念非常好了解,传统锂电池以液态电解质作为锂离子迁移的介质,固态电池则是将液态的电解质替换为固态电解质材料。可以认为,固态电解质是固态电池的核心,而固态电解质目前有分为聚合物、无机氧化物与无机硫化物三种类型。

对比传统的液态电解质,固态电解质高温状态下性质稳定,不易燃,且能够有效防止大功率放电形成的锂晶枝刺穿隔膜造成电极短路,可以说是液态电解质的理想替代品。

不仅如此,固态电池还拥有更高的电化学窗口,可以搭载高压正负极材料而不用担心电解质会因为高电压产生氧化(液态电解质会有这样的副作用)。

▲固态电池可采用先串联后并联的组装方式

此外,由于固态电池电芯内部不含液体,可以实现先串联后并联组装的方式,减轻了电池PACK的重量;固态电池性质稳定的特点,也可以省去动力电池内部的温控元件,进一步实现动力电池的减重。

有一点需要注意的是,固态电池其实并非最新的技术体系,深究其概念奠基的起点,甚至远远早于当前主流电池——锂离子电池的形成。

固态电池概念奠基的起点可以追溯到19世纪上半叶,当时热力学定律仍在摸索之中,没有人知道晶体的周期性结构,距离点无序、熵增熵减等概念的形成还有近一个世纪的路要走,当时的主流科学界甚至不承认原子与离子的存在。

就是在这样的电学理论与大环境均不成熟的时代,被冠以“天才”之名的迈克尔·法拉第发现了液体与固体中离子的移动现象,并通过这一现象发现了电荷通过电解质的通道,以及电解过程中释放的离子与电极交换电荷的能力。这一发现,为后来的电化学与固态离子学奠定了基础。

▲电化学奠基人迈克尔·法拉第

他曾对固态电解质导电的现象进行记录:“我曾发现硫化银的离子电导率在加热之后会迅速上升,在此之后,我又发现了一种具有相同属性的物质:氟化铅。当其冷却时,这两种物质并不能起到电流的传导作用,不过一旦温度上升,它们就会变成电的良导体,甚至可以在固态的条件下将其点燃。”

这样的记录极大地启发了后世对于固态电池的研究,在20世纪50年代后固态电池迎来研发热潮的时候,曾有研究人员指出:“这是迄今为止,有记录的最早的有关于固态电解质从弱导电态过渡到导电态的观察结果。”

不过即便如此,固态电池的研发也没有因为奠基时间早而一番风顺,早期固态电解质的物理与化学性质决定了其低能量密度、低电压以及高电阻的特性。即使是在20世纪90年代对材料进行改良之后,固态电池也依然只能打造成薄膜类电池,应用于精密传感器等高端领域,难以真正实现普及。而固态电池的“后辈”们——铅酸电池、镍氢电池、锂离子电池则开始在各个领域活跃。

直到2016年,日本科学家Yuki Kato与Ryoji Kanno发现了两种具有高离子电导率与高稳定性新型锂基超离子导体材料,固态电池才重新成为学界与业界的研究焦点。

而后在2017年,“锂电之父”古迪纳夫所带领的工程师团队发明了玻璃电解质材料,研发出了全球首个全固态电解质锂电池。填充玻璃电解质解决了固态电池电解质与电极界面高电阻、离子电导率低的问题,甚至拥有比液态电解质更好的离子电导率。

▲“锂电之父”约翰·B·古迪纳夫

这一特性使其能够实现比现阶段锂电池高三倍的能量密度,并拥有1200次的完整充放电循环。同时由于移除了有机液态电解液,该电池将不会有燃烧的风险,安全性与稳定性更胜传统锂离子电池一筹,这些优势使得固态电池具备了成为下一代电动汽车动力电池的主流选择。

不过需要指出的是,虽然现阶段固态电池在技术指标上领先于三元锂电池,但这一技术路线目前仍然面临着整体成本高、技术有待验证等问题,可以认为仍然处于产业早期的发展阶段。

▲固态电池与三元锂电池各项指标对比情况

从行业应用来看,目前真正进入落地阶段且具有商业价值的,只有应用于精密传感器领域的薄膜类固态电池。此前,曾有行业分析师认为,固态电池相对于大盘而言只是一个利基市场(相对小众)。除非取得技术上的飞跃式进展,否则到2025年,整个电池市场规模达到2000亿美元的时候,固态电池的市场规模仅有70亿美元。

不过,众多押宝固态电池的车企显然是相信固态电池技术将会迎来飞跃式突破的。自2012年丰田正式宣布在固态电池领域取得研究成果之后,宝马、本田、日产、现代、大众等国际车企以及国内长城、比亚迪、天际汽车、蔚来汽车、爱驰汽车等车企纷纷宣布自身的固态电池布局。

在车企规划的时间表中,2020年开始,固态电池将会初步投入使用。而到2025年,固态电池的能量密度将会攀升到一定程度,同时成本大幅下落,从高端产品向低端产品普及。从这一时间表来看,固态动力电池的风口将会很快到来。

二、丰田已暗中研发10年 现代宝马福特全部入局

国际车企在固态电池上的研发起点相对较早,最早入局的丰田在2008年就与固态电池创企伊利卡(Ilika)展开了合作,并于2012年公布了研发成果。而在2016年新型固态电解质材料发现之后,宝马、本田、日产、现代、大众等车企巨头纷纷宣布开始固态电池研发,并将落地时间定在了2020年-2030年之间。

▲国际车企布局固态电池情况

1、丰田2008年开始研发固态电池 预计2020年初上车

在固态电池领域,丰田一直是这一路线的忠实支持者。

2008年,特斯拉首款“量产”车型Roadster刚刚下线,电动化浪潮还未席卷全球之时,丰田就开始了固态电池的研发。

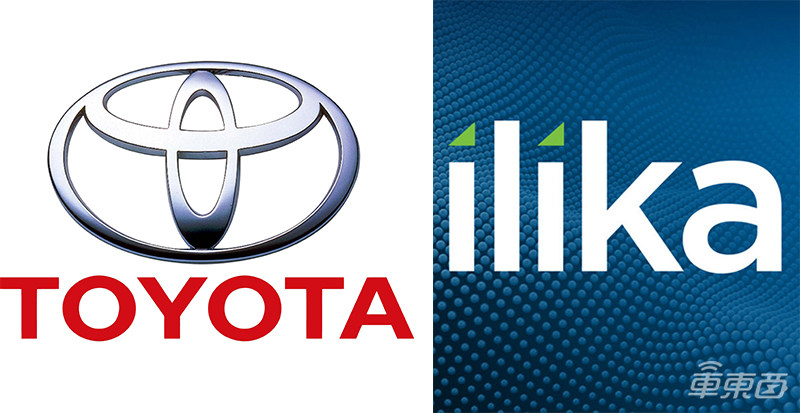

2008年2月,丰田与南安普顿大学孵化出的初创公司伊利卡(Ilika)达成合作,共同进行固态电池材料的研发。双方的愿景,是使用导电陶瓷材料来替代锂离子电池中的易燃液态电解质。

▲丰田与固态电池创企ilika合作

六年之后,在2014年日本东京举办《汽车世界》期刊会议上,丰田汽车详细介绍了其与伊利卡(Ilika)在固体电池合作上的进展。

当时,丰田汽车负责固态电池业务的高级执行董事奥田平(Soichiro Okudaira)表示:“丰田已经研发出了能量密度400Wh/L(“Wh/L”是电池能量密度的另一种单位,由于材料密度不同,难以与“Wh/kg”直接换算)的固态电池,比同时期的锂离子电池能量密度高出约1/3。”

与此同时,丰田的工程师表示,固态电池的潜力远不止于此。到2025年,丰田将会把固态电池的能量密度提升到600-700Wh/L,能够为电动汽车提供约1000公里的续航里程。

随后,丰田又在2017年与“老朋友”松下展开合作,共同研发下一代技术更加成熟的固态电池。据路透社报道,丰田预计在2020年初推出搭载固态电池的纯电动汽车。

2、本田日产联手“老大哥”丰田 组建日本固态电池“国家队”

丰田那边如火如荼地研发固态动力电池,本田日产也在2017年纷纷宣布自研动力电池。但在动力电池这样高技术壁垒的行业,本田日产的起步已经较为落后,他们要如何逆转这样的局面呢?

2018年,本田、日产联手丰田、松下、汤浅以及日本三大化工集团成立了”锂电池技术与评估中心(Lithium Ion Battery Technology and Evaluation Center)”,简称”Libtec”,以联盟的形式开展固态电池的研发。

▲日本成立锂电池技术与评估中心

彼时日本动力电池产业市场份额在全球范围内呈下滑态势,日本政府也极力促成Libtec的成立,并为这一联盟投资了16亿日元。就这样,本田与日产也搭上了丰田的大船。

据了解,Libtec的目标是在短期内推出支持550公里综合续航电动汽车的固态动力电池,而到2030年,将会推出支持800公里综合续航电动汽车的固态电池。并且,由于固态电池支持大功率充放电,电动汽车的充电速度也将得到大幅提升。

3、现代、宝马、福特投资固态电池初创公司Solid Power

与日本汽车产业抱团取暖的思路不同,宝马、现代、福特三家车企看中了同一家固态电池初创公司——Solid Power。

三家车企分别在2017年、2018年、2019年宣布投资这家分离自科罗拉多大学博尔德分校的初创公司,不过他们并未透露向Solid Power投资的金额。其中,只有宝马宣布会在2026年量产搭载固态电池的电动汽车。

据electrek报道,Solid Power在2018年完成了2000万美元的A轮融资,并在固态电池锂离子阳极技术上获得了突破。该公司表示,目前其生产的样品的能量密度要比普通的三元锂电池能量密度高50%,并且支持目前行业通用的卷对卷生产工艺。

4、大众投资斯坦福大学背景创企QuantumScape

大众也在2018年6月宣布投资斯坦福大学的固态动力电池初创公司QuantumScape,投资金额为1亿美元。交换条件是成为该公司的最大股东,并在董事会成员中占有席位,双方合作开发适用于大众车型的固态电池。

据了解,QuantumScape成立于2010年,总部位于加利福尼亚州圣何塞,拥有约200项固态电池技术专利和专利申请,深厚的专业知识正是大众看中这家公司的原因。

大众的官方新闻宣称,QuantumScape的固态电池能够使e-golf的综合续航里程从300公里提升到750公里,并且大众已经对QuantumScape的电池样品进行了测试,推测测试对象为此前搭载了固态电池的PB18 e-tron纯电动超跑。

双方共同的目标是使得固态电池真正能够应用于汽车工业领域,并预计在2025年建成一条为电动汽车生产固态电池的生产线。

5、雷诺日产三菱联盟投资美国固态电池公司Ionic Materials

投资固态电池企业这件事当然也少不了对新兴技术充满热情的雷诺日产三菱联盟,这一联盟成立的初衷就不光是为了互相提振三家车企的销量,而是通过交叉持股的方式形成强合作关系来提升整个联盟的竞争力。

2018年年初,雷诺日产三菱联盟成立10亿美元的产业基金“联盟风投”(Alliance Ventures),投资的第一个项目就是美国电池公司Ionic Materials,据了解,这家公司的主要研发方向为开发可用于电动汽车的无钴固态电池。

据了解,目前雷诺日产三菱联盟与Ionic Materials的合作已经取得了一定的进展,今年年底,Ionic Materials的固态电池将会交予OEM进行验证,预计在2025年投入量产。

除了丰田早早将固态电池作为自家电动汽车的动力电池方向之外,国际车企大多选择了在2017年左右涌入固态电池产业,这与固态电池的电解质材料在2016年-2017年间取得突破性进展脱不了关系。

在产业布局方面,日系车企与日本的动力电池、化工企业形成了抱团之势,试图抢占固态电池的落地先机。欧美韩系车企则主要采取投资初创公司的方式,来增强自身在固态电池领域的技术储备,不同的玩家形成了不同的打法。

三、北汽、比亚迪带头布局固态电池 蔚来、天际积极跟进

国际车企扎堆布局固态电池,但国内车企对于固态电池的布局却显得有些不急不缓。

根据公开资料整理,国内传统车企仅有北汽集团与比亚迪两家布局固态电池;新造车公司对固态电池接受度更高,蔚来汽车、天际汽车、爱驰汽车分别与台湾辉能科技达成合作,共同研发动力电池;哪吒汽车也在此前宣布了与清陶能源的合作计划,SERES也布局了固态电池领域。

▲国内车企布局固态电池情况

1、传统车企:北汽、比亚迪两大新能源领头羊对垒

在传统车企的阵营中,北汽与比亚迪是目前在新能源汽车领域布局较为深入,并且销量最大的两家车企。提前将电动化的基因刻在品牌形象中,意味着这两家车企在新能源汽车领域必须保有足够的技术优势。因此,这两家车企也是国内最先布局固态电池技术的传统车企。

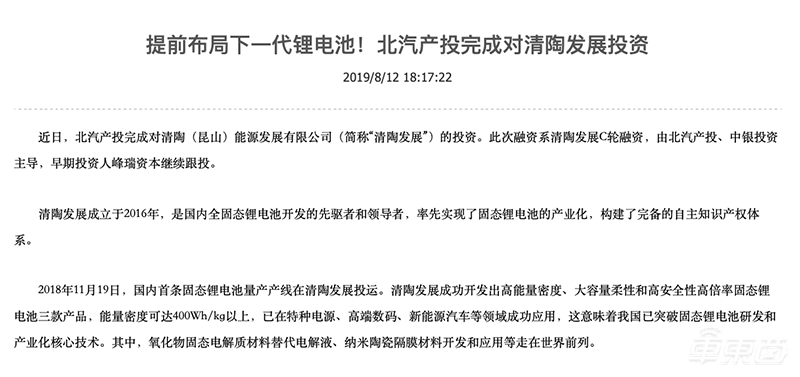

北汽集团旗下北汽产投于2019年8月完成了对国内固态电池创企清陶能源的投资,双方将在固态锂电池的产业化方面合作,但并未公布具体的量产落地时间。

▲北汽产投宣布领投清陶能源C轮融资

据了解,清陶能源的创始人团队来自于清华大学,自2002年开始研发固态电池。2018年11月,清陶能源的首条固态电池生产线投产,这也是国内首条投产的固态电池生产线,该公司的固态电池的单体能量密度能够达到400Wh/kg。

北汽产投此次与中银投资共同主导的C轮投资并未对外透露金额,但显而易见的是,这是北汽集团部署固态电池的重要一步。

与北汽集团靠“买买买”来获取技术基础不同,比亚迪走的是自研动力电池的路线,这一前提是比亚迪在电池领域的深厚技术积累。

2016年,比亚迪就确定将固态电池作为下一代动力电池的发展路线,随后,比亚迪申请了一种全固态锂离子电池及其正极复合材料的发明专利。2018年,比亚迪再次确认将固态电池作为发展重点,并着手推动固态电池的产业化研发。

据了解,比亚迪将会在未来5-10年内推出固态动力电池产品,并将其应用在新能源汽车上。

2、新造车公司:蔚来、天际、爱驰、哪吒已入局

新造车公司也被固态电池技术吸引入局,目前,天际汽车、蔚来汽车与爱驰汽车已经先后与台湾电池公司辉能科技达成合作。哪吒汽车则选择了与北汽集团相同固态电池公司——清陶能源。

在今年4月的上海车展期间,天际汽车展出了搭载固态电池的天际ME7样车,吸引了众多好奇的目光。随后不久,该公司便宣布了与辉能科技的合作事宜。据了解,该公司在2018年就量产了450Wh/L的固态电池。

▲天际汽车与辉能科技签订合作协议

不过需要指出的是,该公司所采用的方案是目前久违成熟的无机氧化物固态电解质方案,虽然技术路线较为成熟,但这一路线固态电池的性能潜力较为有限。

不过作为国内为数不多的能够量产固态电池的企业,辉能科技也吸引了另外两家新造车公司——蔚来汽车与爱驰汽车。这两家公司分别在9月底与辉能科技达成了合作,辉能科技将以自主研发的高电压锂陶瓷电池为基础,分别与蔚来汽车、爱驰汽车展开合作,开发辉能MAB固态电池包。

另一家新造车公司,哪吒汽车则是在2019年10月与清陶能源达成了合作,选择相信国内新能源汽车领头羊北汽的眼光。

综合国内整车厂的固态电池研发情况与落地时间表,我们可以发现一个特点:

国内固态动力电池的研发落地被分为了三个阶段:

第一阶段,2016年-2020年,研发阶段;

第二阶段,2021年-2025年,初步投入应用;

第三阶段,2025年-2030年,大规模量产落地。

届时,大规模量产落地的全固态电池将能够满足《中国制造2025》中,对于2030年国内动力电池密度达到500Wh/kg的要求。

四、19家国内动力电池公司研发 固态电池还未到量产阶段

虽然国内整车厂入局固态动力电池市场的玩家较少,不过在动力电池产业链内,固态电池已经成为了兵家必争之地。据了解,目前国内包括宁德时代、比亚迪、赣锋锂业、万向123、辉能科技、力神电池、亿纬锂能在内的19家动力电池公司已开始固态电池的研发。

▲动力电池供应商布局固态电池情况

国内市场的动力电池供应商们从过去动力电池的市场份额争夺战中,领悟到了谁先入局,谁就可能成长为独角兽的定律。因此国内动力电池供应商对于固态电池技术的研发最为积极,据不完全统计,共有19家动力电池供应商开始布局固态动力电池技术研发,宁德时代、辉能科技、万向123等公司的进展目前较快。

其中,宁德时代所选择的路线是目前开发潜力最大、难度也最大的硫化物电解质路线。2016年10月,宁德时代新能源研究院柳娜博世详细介绍了宁德时代在硫化物固态电池领域的研发路径:

宁德时代主要以硫化物电解质为主要研发方向,采用正极包覆与热压的方式来解决界面电阻问题;同时对硫化物进行改性,增强其热稳定性。但基于理性分析,宁德时代表示,目前全固态电池距离商业化仍有一段较长的距离。

辉能科技与清陶能源所走的都是无机氧化物电解质路线,以此来生产非薄膜型固态电池,这类电池的离子电导率随不如硫化物固态电池,但也远好于聚合物固态电池。

辉能科技于2013年就实现了此类固态电池的量产,但主要的应用领域为消费电子领域,近两年才转向汽车动力电池。由于动力电池对于安全性、稳定性以及能量密度的要求更高,因此辉能科技目前还处于与整车厂进行产品验证的阶段。

万向123的打法与前两者稍有不同,该公司主要采取外部投资与内部研发并举的策略。在对外投资方面,该公司先后投资了固态电池公司Solid Power以及美国固态电池公司Ionic Materials。

万向一二三通过将Ionic Materials研发的导电离子聚合物与自家的三元 /石墨锂离子材料相结合发出了一款具有高能量密度,高安全性的全固态电池,该公司表示,这一类型的固态电池有望在2022年正式应用于电动汽车产品。

五、博世、戴森、NGK|NTK跨界进入固态电池产业

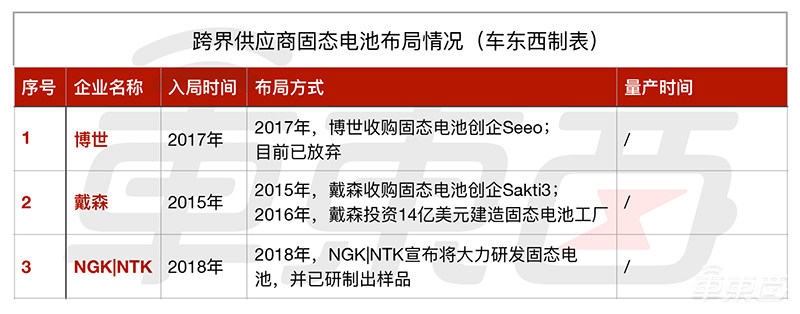

事实上,除了上述被提及的整车厂、动力电池供应商之外,还有零部件供应商以及其他领域的玩家跨界进入了固态动力电池领域。

▲跨界供应商固态电池布局情况

其中最具代表性的就是博世、戴森以及日本火花塞制造商NGK三家公司。

2017年固态电池的研发热潮兴起之时,博世曾经收购固态电池初创公司Seeo,并曾表示将会在2020年之前推出总体能量密度超过260Wh/kg的固态电池包。

▲博世此前对动力电池业务的规划

2017年12月,该公司还曾考虑投资200亿欧元,在2030年之前建立起年产能200GWh的动力电池工厂,以此来与松下、LG、宁德时代等全球一线的动力电池供应商们竞争。

不过很快,在2018年2月,博世就宣布放弃动力电池以及固态电池的研发项目,并宣布解散博世旗下的动力电池合资公司“Lithium Energy and Power GmbH&Co. KG(LEAP)”,并出售其固态电池子公司Seeo。

与此同时,博世在一份声明中给出了他们放弃固态电池与动力电池技术开发的原因,主要的理由是投资风险过高,目前难以判断是否能给博世集团带来回报。

另一家传统汽车产业零部件供应商NGK|NTK也宣布开始研发固态电池技术,该公司主营业务原本为发动机火花塞与氧传感器,但其高级工程与研发总经理Takio认为:“(汽车)行业在某种程度上将不可避免地从内燃机转向电池电动汽车,最终导致我们的火花塞和氧传感器业务过时。”

▲火花塞制造商NGK|NTK试生产的固态电池样品

因此,NGK|NTK在2018年4月宣布将大力研发固态电池项目,该公司表示,他们过去在先进陶瓷工艺方面的专业技术将为该公司的固态电池研发提供技术基础。

戴森入局固态电池的动机与博世和NGK不同,该公司并不想成为一家固态电池供应商,而是想要自己打造电动汽车。

2015年,戴森以9000万美元的价格收购了美国固态电池初创公司Sakti3,并在第二年斥资14亿美元建造了固态电池工厂。当固态电池的研发步入正轨之后,戴森在2017年正式宣布了进军电动汽车产业,致力于打造高端电动汽车品牌。

在随后的两年里,电动汽车的浪潮席卷全球,但戴森并没有如人们预料地推出电动汽车的样品。时间来到了2019年10月10日(北京时间10月11日),当天凌晨,戴森正式宣布放弃电动汽车项目,并声称该公司已经研发出了电动汽车的原型车,但并没有为找到该产品的目标用户。

不过,根据戴森公开信中透露出的信息,戴森公司并没有打算放弃已经投入海量资源的固态电池项目,并将继续推动固态电池的量产与落地。

虽然跨界的玩家并不多,但从投入金额与部署力度来看,传统汽车零部件供应商与其他领域的玩家也非常看好固态动力电池的前景。

六、产业尚处于早期发展阶段 三条技术路线并行

尽管众多整车厂、Tier1、动力电池供应商已经涌入固态电池领域,提前开启了卡位赛模式。但从第一部分对比过的成本与技术成熟度的角度上来看,固态电池仍处于产业的早期发展阶段,距离真正的量产落地还有相当长的一段时间。

目前确定搭载固态电池并开始量产的车型也仅有奥迪PB18 e-tron一款,第一批只生产50辆。据了解,这一车型的售价将会颇为昂贵。其中,恐怕有一大部分成本属于车辆内部的固态电池。

▲奥迪PB18 e-tron

据了解,奥迪的这款纯电超跑将会配置800V的高压电气架构,在动力方面,奥迪PB18 e-tron将会搭载三电机动力系统,与Quattro全时四驱系统相配合,其输出功率可达到500kW,如果通过增压,这一功率可以在一段时间内冲到570kW。而其高达830N/m的组合扭矩使其0-100km/h的加速时间缩短到了2秒以内,这个数据已经达到了目前勒芒赛车的水平。据外媒报道,这款车型的WLTP续航里程将可能超过500公里。

显然,奥迪在固态电池上的投资是值得的,固态电池将拥有远超三元锂电池的充放电功率、循环寿命以及轻量化的电池系统,这些条件将为PB18 e-tron这款电动超跑带来一般电动汽车无法媲美的性能。

1、技术难点:固态电解质离子电导率低、高界面阻抗

那么,既然固态电池能够为电动汽车提供如此优秀的性能,为何没有尽快投入实用呢?

正如文章第一部分所提到的,固态电解质材料虽然在安全性与部分电化学性能上优于液态电解质,但由于其固体的形态,也存在着先天的缺陷。

众所周知,化学反应所选择的介质通常会选择液体,这是因为离子在液态的物质中更容易移动,也更容易发生反应。

固态电解质的第一大技术难点就是锂离子的迁移效率,这直接影响了固态电解质的离子电导率。据了解,目前绝大多数的固态电解质的离子电导率在10^-7—10^-2 S/cm之间,而目前三元锂电池所使用的液态电解质的离子电导率为10^-2 S/cm,绝大多数固态电解质的离子电导率低于液态电解质,影响了固态电池的实用性能。

另一个问题出在固态电解质与电极的接触上,液态电解质可以最大限度地与电极保持接触,而固态电解质与电极之间很难做到完美贴合,如此一来,电极与电解质之间的界面阻抗就会上升,同样影响固态电池的实用性能。

2、三大技术路线:聚合物、无机氧化物、无机硫化物

针对上述的技术难点,近十年内,学界与业界不断涌现出新的解决方案。目前,已经有三条较为成熟的技术路线:聚合物电解质、无机氧化物电解质以及无机硫化物电解质。

a.聚合物电解质:

材料:聚环氧乙烷、聚丙烯腈、聚甲基丙烯酸甲酯、聚氯乙烯、聚偏氟乙烯等。

研究公司:宁德时代、Solid Power、Seeo、ionic materials、Bollore集团子公司BatScap。

使用这一电解质的固态电池率先实现小规模量产,技术已经较成熟,易于加工、电极界面阻抗可控。但其性能上限较低,高温条件下才具备高离子电导率,室温条件下离子电导率极低。这些条件限制了聚合物固态电池的能量密度上限,最终能量密度很难超过300Wh/kg。

法国博洛雷公司最先将这类固态电池商业化,2011年12月,该公司将搭载30kWh固态聚合物电池+双电层电容器动力系统的电动车推向共享汽车市场,共计投入2900辆,设立900座服务站与近4500台充电桩。服务用户合计达到18万人以上,其中近4成的约7万人为活跃用户,每天的利用次数约为1.8万次。

但早期的技术限制使得该项目并不具备大规模商业化的价值,该电池能量密度仅为110Wh/kg,并需要配备200W的加热元件为其加温。停车时,该加热器也需要处于工作状态,停车时必须连接充电器,电池功率密度低,使得需要为紧急起步、紧急加速等大功率放点场景配备双电层电容器。如此一来,这类聚合物固态电池的实用价值就大打折扣了。

b.无机氧化物电解质:

材料:薄膜型(LiPON)、非薄膜型(LLZO)。

研究公司:Sakti3、Quantum Scape、muRata、TDK、NGK|NTK。

无机氧化物电解质对比上述聚合物电解质,在室温下拥有更高的离子电导率,但界面阻抗也更高。但好在界面阻抗可以采用缓冲层填充等方法来进行规避,因此这类固态电池已经具备实用价值,并且已有产品投入市场。

应用无机氧化物电解质的固态电池又可以分为薄膜型固态电池与非薄膜型固态电池。

薄膜型固态电池的优点是性能优异,能在50C的工作环境下,循环45000次后,仍然保持95%的电池容量。但缺点是扩容困难,单体薄膜型固态电池的容量很小,不到mAh级别,对于动力电池所需的Ah级别,需要串联大量薄膜电池来实现,这一过程会使得固态电池的生产工艺难度增加,造价直线飙升。

对比之下,非薄膜型固态电池的实用性能要高得多,其离子电导率略低于薄膜型产品,但远高于聚合物体系,且可以生产成容量型电池而非薄膜型态,减少了生产成本,是当下中国动力电池企业关注的焦点,上文中提到的辉能科技与清陶能源都选择了这条路线。

c.无机硫化物电解质:

材料:Thio-LISICON、LiGPS、LiSnPS、LiSiPS。

研究公司:丰田、松下、宁德时代、三星SDI。

这条路线是目前三条主流路线中开发难度最大、性能潜力也最大的一条路线。

开发难度大主要是由于该电解质材料还处于研发的早期阶段,电池产品对环境十分敏感,也存在安全问题。其内部的硫化物电解质对空气敏感,容易氧化,遇水易产生 H2S 等有害气体,生产过程需隔绝水分和氧气。

而性能潜力大则是因为硫化物电解质离子电导率能与液态电解质媲美;电化学窗口达到5V以上,可满足快充快放的需求;并且应用前景广泛,能够用于电动汽车、消费电子等领域。

因此,汇聚在这一条路线上的几乎都是动力电池产业最顶尖的玩家。据了解,丰田已经研发出了Ah级别的动力电池,并制成了较大的电池组样品,宁德时代也已对硫化物固态电池进行了前瞻布局,并设计好了工艺路线。

三条路线综合来看,聚合物电解质、无机氧化物电解质、无机硫化物电解质的性能各有优劣,且因为技术的成熟程度不同,未来落地的时间表也有所不同。

不过从车企与动力电池公司规划的时间表来看,固态电池的落地节奏依然有迹可循。据了解,这一技术最早将会在明年小范围地量产上车,早期将会集中配置在高端车型上。真正大规模实现量产落地,在消费级市场普及将会在2025年之后。因此,目前固态动力电池产业仍然只是车企与动力电池供应商的卡位赛,距离落地还有一段距离。

结语:固态动力电池风口即将到来

固态电池因其高能量密度、安全性、稳定性,被学界与业界同时认定为是下一代动力电池的主流路线,丰田、宝马、本田、日产、现代、大众等国际车企与北汽、比亚迪等自主品牌纷纷挤进固态电池产业,提前开始了卡位赛。

虽然固态电池的落地在整车厂、动力电池供应商的时间表中大多还有3-6年的时间,但车企、供应商的入局为这一产业带来了资金基础,固态电池技术的成熟速度有望被加快。

尤其是三条清晰的技术路线为当下产业内的公司提供了明确的研发路径的选择,当三元锂电池再难满足电动汽车的需求时,外部环境将会促使固态电池产业从发展期迅速过度到成熟期。

综合入局玩家数量、资金基础以及电动汽车产业的需求三点来看,固态动力电池产业的风口或许很快就会到来。