车东西(公众号:chedongxi)

文 | Origin

最近两周,自动驾驶的进展让行业振奋。

谷歌宣布开始L4级无人车商业化试运营,原本似乎遥不可及的无人驾驶就在眼前,众多自动驾驶从业者纷纷在朋友圈转发。

而L2级自动驾驶(ADAS)今年在国产车型上开始普及,已经有六款自主车型用上了L2的功能。

而在自动驾驶带来的颠覆性机遇下,一批国产传感器初创公司,也迎来了新的希望。三四年前,大量国产毫米波雷达创业公司在国外雷达芯片开放的关口成立,潜伏研发数年。如今,他们在自动驾驶的助力下,试图从不同角度挑战掌握了毫米波雷达市场的国外巨头们。

12家国产毫米波雷达创业公司,正在成为撬动这个产值百亿传统市场的不可忽视的力量。

一、四大派别 十余玩家涌入毫米波雷达创业

毫米波雷达,如今车辆辅助驾驶/自动驾驶不可或缺的传感器,通过发射波长为毫米级的电磁波探测物体。早年雷达一直用于军事领域,而从本世纪开始,毫米波雷达开始大规模用于汽车工业,帮助车辆实现辅助驾驶功能。

其中,24Ghz频段毫米波雷达可实现BSD盲区监测、变道辅助、后向碰撞预警和自动泊车等功能;77Ghz频段毫米波雷达则有更高的分辨率和探测距离,可用于实现自动紧急制动、自适应巡航等更高级的辅助驾驶功能。

此前,毫米波雷达的核心部件——传感器芯片一直掌握在国外半导体巨头手中,尤其是更高级的77Ghz芯片,基本对国内禁运。一众汽车行业Tier-1巨头把持了车载毫米波雷达市场,奥托立夫、博世、大陆、德尔福,有”ABCD”之称,不过海拉与天合汽车(已被采埃孚收购)、电装等也占有相当比例的份额。

而在2015年,芯片禁运逐渐放开,国产毫米波雷达最大的瓶颈解除,一大批国产毫米波雷达创业公司如雨后春笋,基本都在2015年前后成立。这一领域成立过数十家公司,其中,仍然有十余家创企保持着活跃。

根据不同的出身,车东西将这些创企大致分为4个派别:院所派;海归派;大企业出身派;实业派。另外还有一个特例,华人海外创业派。

1、院所派

所谓院所派,就是从高校、科研院所中走出来的毫米波雷达创业者们。

其中,行易道的CEO赵捷在中科院电子所工作十余年,研发了两代军用毫米波雷达,曾经获得过工信部国防科技进步奖。在此前的职业生涯中,赵捷主攻合成孔径雷达(SAR),14年创办行易道后,她也将这一技术作为行易道的重要实力,研发了车用79Ghz SAR雷达,目前已经在实验中。

▲图左为行易道CEO赵捷

而木牛科技的CEO王宗博与CTO冀连营,则分别是美国堪萨斯大学冰川遥感研究中心研究员与中国科学院大学研究员。因为两位创始人的出身,木牛科技分别在美国与中国都有研发中心,研发人员则主要来自两位创始人所在的院校。

另一家由汽车电子老兵施雪松主导创办的隼眼科技,依托的则是东南大学毫米波雷达国家重点实验室。不过后来施雪松前往斑马网络任职,隼眼科技的进展也受到了影响。

2、海归派

海归派,顾名思义是从国外掌握了毫米波雷达先进技术后归国创业的专家们。

此前,毫米波雷达的技术与商业中心都在欧洲,因此海归派主要也是从欧洲特别是德国归来。

比如,苏州豪米波雷达的董事长白杰、总工程师黄李波,都有在德国大陆集团工作的经验,而大陆是车载毫米波雷达市场中与博世齐名的两强。

智波科技的CEO刘天一、袁帅,也是从德国归来。

拿到过北汽融资的森思泰克,其创始人秦屹归国前则是在英国有多年的毫米波雷达研发经验。

这些归国人才在海外不受技术禁运的限制,在国外积累了相关研发经验后,也促成了一批创企的诞生。

3、大企业出身派

大企业出身派,则是从与毫米波雷达高度相关的大公司中走出创业。

创办安智杰的孙浩、张勇,是联发科大陆公司的早期员工,而联发科本身也在开拓车载毫米波雷达的芯片市场。

安智汽车的CEO郭健,此前任职于博世底盘控制系统中国区,负责驾驶员辅助系统雷达传感器的“上车工作”,参与了国内第一批自主车型应用毫米波雷达的工作。

▲安智汽车CEO郭健

湖南纳雷科技的CEO周坤明,出身于华为IT,与毫米波雷达工作一样,都是与电磁波打交道。2014年周坤明出任纳雷科技CEO,帮助纳雷成为国内较早出货24Ghz毫米波雷达的企业之一。

4、实业派

此外,还有一批汽车电子行业出身的企业,也在毫米波雷达的创业浪潮中涌入。

卓泰达电子此前的主业是车载OBD、车联网行业,在看见毫米波雷达的机会后,卓泰达电子也与军工背景的外部团队合作,打造24Ghz与77Ghz的毫米波雷达。

承泰科技此前的主业则是通讯,CEO陈承文带队研发了WLAN综测仪,对通信的理解也有助于毫米波雷达的研发。

最后,车东西还单独摘出来一家严格来说不算国内创企的毫米波雷达创业公司——傲酷(oculii),但这家公司是由华人在海外创办。其创始人洪琅在美国莱特州立大学执教授课近30年,领导过大量雷达系统的开发研究。

在2014年,洪琅主导成立了傲酷,剑指4D雷达——这类雷达能够输出XYZ三维坐标信息与速度信息,比传统雷达的二维坐标+速度信息多了一维。傲酷与中国千丝万缕的关系还包括,前高德副总裁郄建军担任其CMO,联想集团下的联想之星,也投资了这家公司。

总地来看,由于毫米波雷达较高的技术壁垒,其创业团队普遍呈现出高知背景,创始人不是实验室研究员,就是在相关行业(汽车电子、通信)浸淫多年的老江湖;同时,由于雷达技术军转民的特性,军工研发背景的人才在这一领域也别具优势。

二、 国产毫米波雷达的三大机会

上文已经提到,传统的毫米波雷达市场被国外Tier-1巨头牢牢掌握在手中,行业格局相对稳固,初创公司原本毫无冒头的机会。

但近些年风云变幻的汽车电子行业,出现了三波风向,为国产毫米波雷达的崛起提供了绝佳的助攻。它们分别是:政策环境的转变;产业需求的成熟;技术形态的进化。

首先在政策环境上,上文已经提及,由于毫米波雷达涉及军事需求,此前在关键器件尤其是60Ghz的毫米波雷达芯片上一直遭到国外禁运。但在国内军工攻克了相关技术后,禁运变得不再有意义。自2014、2015年,高端的77Ghz毫米波雷达芯片对国内逐渐放开,国内科研院所首先拿到,这也是科研院所在毫米波雷达创业中发挥巨大作用的重要原因之一。

其次,在产业需求上,技术禁运只是解除了国产毫米波雷达在产业链上游的困难,让创业者们疯狂涌入的,是国内ADAS领域对毫米波雷达日益增长的需求。

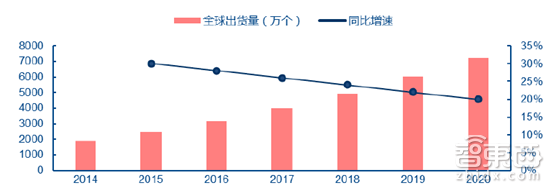

根据中商产业研究院的数据,2015年-2018年,国内毫米波雷达市场规模从18亿增长到41亿。这背后,一方面是国内汽车行业竞争日趋激烈,辅助驾驶功能成为车型的重要卖点,尤其是自主品牌,往往会采用更高级的辅助驾驶功能来形成“越级配置”;另一方面,C-NCAP将AEB功能作为安全评测加分项目,更是激发了对77Ghz毫米波雷达的“刚需”。

▲全球毫米波雷达增长预测

同时,高等级自动驾驶在近两年迎来繁荣的创业浪潮,而L3级以上自动驾驶至少需要一枚毫米波雷达作为传感器冗余,在自动驾驶汽车逐渐走入量产的趋势下,毫米波雷达更加成为一块人人觊觎的肥肉。

而在技术形态上,新技术的出现,永远是颠覆传统的利器。具体来说,毫米波雷达创业公司在两大技术上能够找到突破点:

其一,毫米波芯片材料上,锗化硅正在向更加便宜、产品体积更小、功耗更低的CMOS转变。

比如,安智科技就找到了联发科,在79Ghz雷达上选用联发科提供的CMOS芯片,先行在泊车等应用上试水。

木牛科技的77Ghz毫米波雷达,也使用了CMOS技术。

其二,毫米波雷达主流频率,正在从24Ghz向77Ghz乃至更高的77-81Ghz转变,高频率毫米波雷达可用的带宽更高,最多能达到5G,由此带来是毫米波雷达更高的探测分辨率、输出更清晰的图像,这将更好地契合高级自动驾驶的需求。

行易道便是看准了79Ghz技术的机会,结合赵捷此前研发SAR雷达的经验,推出79Ghz SAR雷达,装载在车身侧面,能够随车辆运动输出两旁的高清晰图像。目前行易道的79Ghz SAR雷达,已经迭代到了第二代,正在进一步测试中。

▲行易道SAR雷达

而海外创业的傲酷,则瞄准了4D雷达——这类雷达能够输出XYZ三维坐标信息与速度信息,比传统雷达的二维坐标+速度信息多了一维。并且,傲酷通过虚拟天线的方式,能够将其77Ghz毫米波雷达的点云数做到,傲酷的目标是,用其4D雷达替代低线束激光雷达。

三、国产毫米波雷达的两大利器:成本与灵活

然而,尽管三大风向的转变给国产毫米波雷达创业公司带来了巨大的前景,Tier-1对毫米波雷达行业的控制能力仍然十分强制。通过输出一整套辅助驾驶/自动驾驶解决方案的形式,Tier-1能够帮下游的整车厂省去大量的精力。

大多数毫米波雷达创企,也不单单只是要做一个毫米波雷达生产商,而是希望通过手中的毫米波雷达技术,成为车厂的直接供应商。比如行易道、森思泰克、安智等公司,都选择自研ADAS方案,并且都获得了来自车企的定点。

他们的首要打法是,低成本。

值得注意的是,这些创企的订单,往往来自自主车企。自主车企对成本的控制,是其中最重要的因素。安智汽车CEO郭健曾告诉车东西,他们能在实现国外毫米波雷达95%功能的情况下,仅仅花费一半的成本。

而一些企业,则选择先在成本控制不敏感的后装市场上证明自己,比如苏州豪米波、木牛科技,在后装市场上有千台至万台不等的份额。在后装市场上获得认同后,他们也更加顺利地打入车厂的供应链。

连以技术作为卖点的傲酷,其实走的也是一条成本替代路线——其4D毫米波雷达在与激光雷达效果近似的情况下,成本将比后者低得多。

不过,雷达巨头们也在开始反击。眼下,便宜的毫米波雷达价格已经低至一百美金。大公司有规模的量产优势,如果发力在价格上进一步压制,国内的初创公司在尚未完全进入量产阶段时,将遭遇不小的困难。

这时,国内初创公司的另一大优势便体现出来——灵活性。一方面,初创公司罕有传统业务的包袱,可以直接投入到最新的技术研发中,往往能开辟最前沿的道路和技术成果;另一方面,在十分讲究本地化的中国市场,国外巨头们受制于庞大的体量和漫长的决策流程,不能服务好每个自主车企。

身段更低的创业公司,对车企的需求会更及时地响应。也是这个原因,已经与国外巨头合作多年的自主车企们才会将订单交给国内的初创,甚至还为了应用国内毫米波雷达初创的方案,而与强势的博世谈判,要求后者开放ESP车身控制权限。

结语:国产毫米波雷达的饕餮时代

市场上有句俗语,凡是中国公司进入的领域,产品都会变成白菜价。

这句话原本对技术壁垒高企的毫米波雷达并不成立,然而,在自动驾驶需求兴盛、产业技术风险陡然变化之时,国内的毫米波雷达初创公司已经隐隐有改写行业格局的苗头。

一方面,高技术毫米波雷达方向上国内创企越来越活跃;另外一方面,在普通的毫米波雷达尤其是24Ghz毫米波雷达上,国内创企已经先打开了一部分市场,依靠自主车企的支持,向巨头们发起挑战。

而在关键的毫米波雷达芯片上,国内的意行半导体已经在24Ghz芯片上先行取得突破。

一场国内毫米波创企的盛宴,正在不动声色地开启。